Sisällysluettelo

Sisällysluettelo

- Johdanto: Suomi tienhaarassa – miksi juuri nyt?

- Autoverotuksen historia ja nykytila

- Murtuuko viimein autoveron selkäranka?

- VERA-hanke ja valtion virkamieskoneisto: mitä tapahtuu kulisseissa?

- Autoveron tuoton romahdus ja hallinnollinen kalleus

- Käytettyjen autojen tuonti, veronkierto ja järjestäytynyt rikollisuus

- Poliitikot, virastot ja sidosryhmät: kuka haluaa muutosta ja miksi?

- Skenaariot: poistetaanko autovero vuosina 2026 tai 2027?

- Miten autoveron poisto vaikuttaisi tavalliseen kansalaiseen?

- Ajoneuvoverot, arvonlisävero ja mahdolliset korvaavat mallit

- Vientiboomi ja veropalautukset – kuka hyötyy, kuka häviää?

- Ruotsin esimerkki – opittavaa länsinaapurista?

- Onko enää poliittista estettä muutokselle?

- Yhteenveto: Miten ja milloin autovero poistuu?

1. Johdanto: Suomi tienhaarassa – miksi juuri nyt?

Vuoden 2026 alku on merkinnyt uudenlaista vaihetta suomalaisessa liikennepolitiikassa. Autovero, joka on ollut osa suomalaista veroarkkitehtuuria yli 60 vuoden ajan, horjuu nyt ensimmäistä kertaa aidosti – ei pelkästään ideologisesti vaan myös käytännössä. Syitä on monia: verotuoton lasku, kansainvälinen kehitys, teknologinen murros, hallinnon raskaus ja erityisesti tavallisten suomalaisten kokema epäoikeudenmukaisuus.

Autoilijan asema on muuttunut. Kun ennen autoveroa perusteltiin ympäristösyillä tai valtiontaloudellisilla realiteeteilla, nyt se näyttäytyy yhä useammin tehottomana, epätarkoituksenmukaisena ja jopa haitallisena verona, joka estää autokannan uusiutumista ja ruokkii harmaata taloutta. Autoveron olemassaolo ei enää suojele ketään – ei ympäristöä, ei valtion budjettia eikä edes autoalan toimijoita.

Tässä artikkelissa pureudumme siihen, miksi vuosi 2026 on mahdollisesti viimeisiä vuosia, jolloin Suomessa vielä peritään autoveroa nykyisessä muodossaan. Käymme läpi faktat, todennäköisyydet ja aikataulut, joita tukevat viralliset lähteet, valtion asiakirjat, tilastot, hankeasiakirjat, asiantuntijalausunnot sekä autoalan näkemykset.

Artikkeli nojaa erityisesti Suomen Kansan aikaisempien artikkelien pitkään sarjaan, jossa on käsitelty autoveron monia haitallisia vaikutuksia: käytettyjen autojen massatuonti, ALV-veronkierto, kaluston vanheneminen, huoltovarmuusongelmat ja verotulojen heikkeneminen. Nyt nämä kaikki elementit yhdistyvät siihen, mitä keväällä 2026 tapahtuu – tai voi tapahtua – hallituksen kabineteissa, virastojen muistioissa ja eduskunnan valiokunnissa.

2. Autoverotuksen historia ja nykytila

Suomen autoverotuksen historia ulottuu toisen maailmansodan jälkeiseen aikaan. Vuonna 1958 säädetty autovero toimi alkujaan luksusverona, jonka tehtävänä oli hillitä yksityisautoilua ja ohjata kansantaloutta tiettyihin investointikohteisiin. Vuosikymmenten kuluessa verosta tuli kuitenkin pysyvä osa julkisen talouden rahoitusta, vaikka sen alkuperäinen tarkoitus unohtui.

Nykyisessä muodossaan autovero on laskennallinen vero, joka perustuu uuden ajoneuvon CO₂-päästöihin (g/km) ja verotusarvoon. Veroprosentti vaihtelee 2,7 prosentista jopa yli 50 prosenttiin erittäin suuripäästöisissä henkilöautoissa. Kuitenkin 1.10.2021 jälkeen rekisteröidyt täyssähköautot vapautettiin kokonaan autoverosta, mikä sysäsi verotuoton uudenlaiseen luisuun.

Viime vuosina autoveroa on kevennetty asteittain, mutta rakenteellisesti sen ongelmat ovat kärjistyneet. Veron kohdistuminen ensirekisteröintiin on lisännyt uusien autojen hintaa, jarruttanut autokannan uusiutumista ja ohjannut kuluttajia tuomaan käytettyjä ajoneuvoja ulkomailta – usein harmaan talouden tai jopa järjestäytyneen rikollisuuden keinoin.

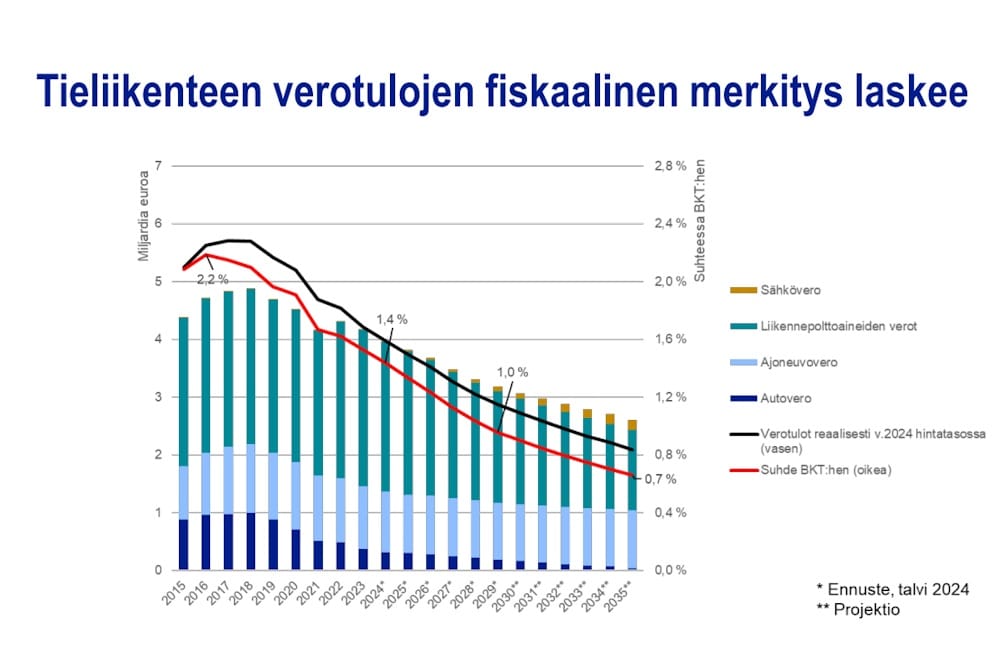

Vuoden 2023 lopulla Verohallinnon raportin mukaan autoverotuotto jäi 382,6 miljoonaan euroon – neljänneksen vähemmän kuin vuotta aiemmin. Vuodelle 2025 arvioitiin enää noin 330 miljoonan euron tasoa, ja vuodelle 2026 valtiovarainministeriö budjetoi enää 270 miljoonaa euroa. Pudotus on ollut nopea ja osoittaa, ettei järjestelmä enää ole kestävällä pohjalla.

Yhä suurempi osuus uusista autoista on joko täyssähköisiä tai ladattavia hybridejä, joista kerätty autovero on minimaalista. Käytettyinä tuotujen ajoneuvojen osuus kokonaisrekisteröinneistä on kasvanut jatkuvasti, ja juuri tämä segmentti on osoittautunut erityisen alttiiksi verokierron ja arvonlisäveropetosten pesäkkeeksi.

Lisäksi Verohallinnon ja Traficomin hallinnollinen taakka autoveron perinnässä on kasvanut suhteettomaksi sen tuottoon nähden. Tiedonkeruu, käsittely, palautukset ja muutoksenhaut työllistävät kymmeniä henkilötyövuosia, ja valtion saama nettotuotto autoverosta supistuu samalla kun hallinnolliset kustannukset pysyvät lähes ennallaan.

Nämä faktat muodostavat kivijalan sille, miksi vuoden 2026 keväällä kysymys ei enää ole "poistetaanko autovero", vaan "millä aikataululla ja millä mallilla".

3. Murtuuko viimein autoveron selkäranka?

Vuoden 2026 kevääseen mennessä ajatus autoveron säilyttämisestä sellaisenaan alkaa näyttäytyä poliittisesti, hallinnollisesti ja taloudellisesti yhä vaikeammin puolusteltavalta. Valtio ei saa enää merkittäviä tuloja verosta, ja toisaalta veron vaikutukset vääristävät markkinoita, lisäävät hallinnollista monimutkaisuutta ja tuottavat epäsuoria haittoja.

Poliittisella kentällä on tapahtunut selkeä siirtymä. Hallitusohjelman kirjaukset liikenteen verotuksen uudistamisesta ovat konkretisoituneet VERA-hankkeen muodossa. Liikenteen verotuksen ja rahoituksen kokonaisuudistusta selvittävä virkamiestyöryhmä on saanut satoja lausuntoja eri tahoilta, ja alustavissa dokumenteissa nousevat toistuvasti esiin samat ongelmat: autoveron epäoikeudenmukaisuus, hallinnollinen raskaus, autokannan vanheneminen ja tuontikaupan vääristymät.

Autoala on lähes yksimielinen autoveron rakenteellisen uudistamisen tarpeesta. Autotuojat ja -teollisuus ry on painottanut, että verotuksen painopistettä tulisi siirtää auton hankinnasta käyttöön. Tätä näkemystä tukevat myös useat kansainväliset asiantuntijatahot ja EU-maiden esimerkit. Ruotsi, Tanska ja Saksa ovat jo siirtyneet pois rekisteröintiverosta tai eivät koskaan ottaneet sellaista käyttöön, ja niissä ajoneuvoverotus on suunnattu suoremmin käyttöön ja päästöihin.

Toinen painava tekijä on laajeneva ALV-veronkierto, jota käytettynä tuotujen ajoneuvojen kauppa on kasvattanut räjähdysmäisesti. Tullin, Verohallinnon ja EPPO:n (Euroopan syyttäjänvirasto) tutkimuksissa on paljastunut kymmenien miljoonien eurojen edestä puuttuvaa arvonlisäveroa, joka olisi ollut mahdollista periä, mikäli autoveron vaikutus ei olisi ohjannut markkinoita kohti harmaata tuontia.

Lisäksi kansalaisten mielipide on muuttumassa. Erityisesti maakunnissa, joissa julkisen liikenteen palvelut eivät kata perusarjen liikkumistarpeita, henkilöauton omistus ei ole luksusta vaan välttämättömyys. Vero, joka lisää uuden auton hankintahintaa tuhansilla euroilla, vaikuttaa suhteettomasti juuri niihin kansalaisiin, joilla ei ole realistista vaihtoehtoa yksityisautoilulle.

Kaikki nämä tekijät yhdessä viittaavat siihen, että autoveron rakenteellinen muutos on paitsi toivottu myös väistämätön. Poliittinen kysymys on enää aikataulu, toteutustapa ja se, miten muutos perustellaan sekä kompensoidaan julkisen talouden näkökulmasta.

4. VERA-hanke ja valtion virkamieskoneisto: mitä tapahtuu kulisseissa?

Kun keskustelu autoverosta on noussut poliittiselle agendalle, on myös taustalla tapahtunut systemaattista valmistelua. Vuoden 2024 lopulla käynnistynyt valtioneuvoston VERA-hanke.

VERA-hanke on jaettu kahteen vaiheeseen. Ensimmäisessä vaiheessa (11/2024–6/2025) tehtiin nykytilan analyysi, jossa kartoitettiin järjestelmän ongelmakohdat, veropohjan kehitys ja verotuksen hallinnollinen tehokkuus. Tätä varten liikenne- ja viestintäministeriö (LVM) sekä valtiovarainministeriö (VM) järjestivät useita sidosryhmätilaisuuksia ja keräsivät laajan lausuntokierroksen, jossa useat järjestöt – Autotuojat ja -teollisuus ry, Keskuskauppakamari, SAK, SKAL ja ympäristöjärjestöt – ottivat kantaa järjestelmän epäkohtiin.

Toisessa vaiheessa, joka alkoi elokuussa 2025 ja jatkuu lokakuuhun 2026, VERA-työryhmä valmistelee konkreettiset uudistusvaihtoehdot. Työryhmän tehtäväksi on annettu myös lainvalmistelun pohjaksi soveltuvan mietinnön laatiminen, joka voi johtaa hallituksen esitykseen. Työryhmän vetäjinä toimivat valtioneuvoston kokeneet virkamiehet VM:stä ja LVM:stä, ja mukana on asiantuntijoita Traficomista, Verohallinnosta, Tilastokeskuksesta ja Suomen Pankista.

Maaliskuussa 2026 julkaistu ensimmäinen välimuistio VERA-työryhmän työstä sisälsi merkittäviä havaintoja:

- Autoveron tuotto suhteessa hallinnollisiin kustannuksiin on romahtanut.

- Verotuksen painopiste on vääristynyt: käyttöön kohdistuvia veroja (kuten ajoneuvovero) ei ole uudistettu samassa suhteessa kuin päästörajoituksia.

- Hallinnollinen järjestelmä on raskas, etenkin käytettyjen ajoneuvojen kohdalla.

- Käytettyjen autojen tuonti aiheuttaa merkittävän ALV-verokertymän menetyksen ja riskin järjestäytyneen rikollisuuden pesiytymiselle.

Yksi työryhmän merkittävimmistä havainnoista liittyy siihen, että Suomi on jäänyt jälkeen muista EU-maista, joissa verotuksen painopiste on jo siirtynyt auton omistamisesta tai hankinnasta sen käyttöön. VERA-hankkeen mukaan tällainen siirtymä voisi tapahtua Suomessa vaiheittain, jolloin autovero voitaisiin korvata porrastetusti ajoneuvoveron tai mahdollisten tienkäyttömaksujen muodossa. Työryhmän sisäisessä analyysissä on mukana kolme skenaariota:

- Täysi autoveron poisto 1.1.2028

- Osittainen poisto, jossa vero säilyy vain polttomoottoriautoilla

- CO₂-perusteisuuden korvaaminen kiinteällä euromäärällä tai päästöluokkamallilla

Työryhmän virallinen raportti julkaistaan loka–marraskuussa 2026, minkä jälkeen hallitus voi valmistella esityksen joko vielä kuluvalla kaudella tai jättää asian seuraavalle hallitukselle.

VERA-hankkeen valmistelua voi luonnehtia perusteelliseksi ja vakavasti otettavaksi. Se ei ole pelkkä selvitys vaan todellinen rakenteellinen reformiprosessi, jota seurataan aktiivisesti eduskunnan valtiovarainvaliokunnassa ja liikennevaliokunnassa. Jos hanke toteutuu raportin suuntaisesti, vuosi 2027 muodostuu ratkaisevaksi vuodeksi – ei ainoastaan autoveron vaan koko liikenteen veropohjan kannalta.

5. Autoveron tuoton romahdus ja hallinnollinen kalleus

Suomen valtion budjettikehyksissä autoveron merkitys julkiselle taloudelle on vuosien varrella kutistunut huomattavasti. Vielä 2010-luvun puolivälissä autoveron vuosituotto oli yli miljardi euroa, mutta vuosina 2023–2025 suunta muuttui jyrkästi. Vuoden 2023 toteuma jäi alle 390 miljoonan euroon, vuonna 2024 kertymä laski edelleen noin 350 miljoonaan, ja vuodelle 2026 budjetissa varaudutaan enää 270 miljoonan euron tuottoon.

Tämä lasku ei ole sattumaa, vaan seurausta lainsäädännöllisistä muutoksista, markkinakäyttäytymisestä ja käyttövoimamurroksesta:

- 1.10.2021 jälkeen rekisteröidyt täyssähköautot ovat kokonaan vapautettu autoverosta.

- Ladattavien hybridien veropohja on erittäin matala.

- Kuluttajat ovat alkaneet tietoisesti vältellä autoveron vaikutusta tuomalla maahan käytettyjä ajoneuvoja, joissa veroprosentti määräytyy monimutkaisten ja valitusherkkien kaavojen mukaan.

Käytettyinä maahantuotujen ajoneuvojen osuus on noussut jopa 25–30 prosenttiin ensirekisteröinneistä tietyillä ajanjaksoilla. Nämä tuonnit ovat aiheuttaneet merkittäviä hallinnollisia paineita Verohallinnolle ja Traficomille. Verohallinnossa on jouduttu perustamaan erillisiä yksiköitä käsittelemään käytettyjen autojen autoverotusta, valituksia ja palautushakemuksia. Jokainen tapaus vaatii teknistä arviointia, usein manuaalista selvitystyötä ja laajoja tietopyyntöjä.

Lisäksi valtaosa näistä tapauksista johtaa asiakkaan tekemään oikaisuvaatimukseen tai valitukseen hallinto-oikeuteen. Tällainen toimintamalli ei ole kustannustehokas. Valtiontalouden tarkastusvirasto on esittänyt useissa lausunnoissaan huolensa siitä, että yksittäisten autoverotapauksien käsittelykustannukset voivat joissain tapauksissa ylittää itse verosta saatavan nettotuoton.

Myös ALV:n valvonta kuormittaa järjestelmää. Useat viranomaistahot, mukaan lukien Tulli ja Verohallinto, ovat raportoineet, että käytettyinä tuotujen autojen arvonlisäveron oikeellisuuden valvonta on osoittautunut erittäin vaikeaksi. Marginaaliverotusmenettelyjä väärinkäytetään systemaattisesti. Laajoissa esitutkinnoissa on käynyt ilmi, että ALV-petosten kautta valtio on menettänyt jopa 30–50 miljoonaa euroa vuosittain. EPPO:n (Euroopan syyttäjänviraston) helmikuussa 2026 julkaisemassa raportissa viitattiin jopa 70 miljoonan euron vuosittaiseen veromenetykseen Suomessa käytettyjen autojen yhteisöhankinnoissa.

Yhteensä tämä merkitsee sitä, että autoverosta saatava todellinen nettotuotto voi olla reaalisesti alle 200 miljoonaa euroa, kun otetaan huomioon kaikki hallinnolliset kulut, virheelliset palautukset, oikeudenkäyntikulut ja ALV-petosten aiheuttama välillinen tappio.

Kun valtiovarainministeriö joutuu samalla tekemään miljardiluokan säästöpäätöksiä muilla hallinnonaloilla, käy yhä vaikeammaksi perustella autoveron säilyttämistä järjestelmänä, jonka tuotot pienenevät ja kustannukset kasvavat. Tämä asetelma onkin nostanut VERA-työryhmän pöydälle yhä painokkaammin kysymyksen: voisiko autovero poistaa kokonaan ja siirtää verorasitus käyttöön – sinne, missä kustannus syntyy?

6. Käytettyjen autojen tuonti, veronkierto ja järjestäytynyt rikollisuus

Yksi nykyisen autoverojärjestelmän vakavimmista ja vähiten julkisesti käsitellyistä seurauksista on se, että se on luonut kasvualustan laajalle käytettyjen autojen tuontibisnekselle – osin täysin laillisena mutta osin harmaana ja jopa järjestäytyneenä talousrikollisuutena. Suomi on viime vuosina noussut Euroopan mittakaavassa poikkeukselliseksi maaksi siinä, kuinka suureksi ilmiö on päässyt paisumaan.

Vuodesta 2021 alkaen käytettyjen henkilöautojen maahantuonti on kasvanut yli 30 %, ja vuoden 2025 tilastoissa jopa joka neljäs henkilöauto rekisteröitiin Suomeen ulkomailta käytettynä tuotuna. Suurin osa näistä autoista tulee Saksasta, Ruotsista, Belgiasta ja Alankomaista.

Miksi juuri käytettyjen tuonti on kasvanut? Yksi keskeinen syy on autoveron vaikutus uusien autojen hintaan. Kun uusi auto maksaa Suomessa autoveron vuoksi tuhansia euroja enemmän kuin naapurimaissa, kuluttajat ja yritykset ovat luonnollisesti etsineet halvempia ratkaisuja. Käytetty tuontiauto on monelle selvästi edullisempi – mutta samalla se on verotuksellisesti riskialtis.

Verohallinnon arvion mukaan vuosina 2022–2025 autoverotuksessa tapahtuneista valituksista ja oikaisuvaatimuksista yli 60 % koski käytettyinä tuotujen ajoneuvojen verotusarvioita. Tämä kertoo järjestelmän läpinäkymättömyydestä ja subjektiivisuudesta. Verotusarvon määritys perustuu "käypään arvoon" mutta ei markkinahintaan, vaan viranomaisen laskennalliseen oletukseen, joka on usein erimielisyyksien lähde.

Tilanne on pahentunut entisestään arvonlisäveron (ALV) osalta. EU:n sisämarkkinakaupassa sovelletaan marginaaliverotusmenettelyä, jota käytetään käytettyjen tavaroiden – kuten ajoneuvojen – myynnissä. Tätä menettelyä on väärinkäytetty systemaattisesti autokaupan kentällä. Tulli ja Verohallinto ovat tunnistaneet lukuisia tapauksia, joissa ajoneuvo on alun perin ostettu sisämarkkinoilta ilman ALV:tä mutta myyty Suomessa marginaaliveromenettelyllä ilman, että veroa on koskaan tilitetty valtiolle.

Vuonna 2025 Tulli ja EPPO (European Public Prosecutor’s Office) julkaisivat tiedotteen, jonka mukaan Suomessa oli paljastettu laaja arvonlisäveropetosverkosto, jonka epäillään aiheuttaneen valtiolle jopa 70 miljoonan euron verotappiot vuosina 2021–2024. Useita henkilöitä ja yhtiöitä on asetettu syytteeseen, ja osa omaisuudesta on takavarikoitu. Tapaus ei ole poikkeus, vaan jäävuoren huippu.

Autoverojärjestelmä, joka tekee uusien autojen hinnoista keinotekoisesti kalliimpia, ruokkii tätä harmaata markkinaa. Sen sijaan että kuluttaja ostaisi uuden auton suomalaiselta jälleenmyyjältä, hän ostaa välikäsien kautta käytetyn auton Keski-Euroopasta, jossa myyntiketjut on rakennettu veronkiertoon soveltuviksi. Samalla kotimainen autokauppa, maahantuojat, huoltoverkostot ja veronsa rehellisesti maksavat yritykset kärsivät kilpailuvääristymistä.

Lisäksi tällaisessa liiketoiminnassa liikkuvat autot voivat olla vahingoittuneita, manipuloiduin mittarilukemin varustettuja tai muuten teknisesti puutteellisia. Tämä vaarantaa liikenneturvallisuutta ja hidastaa autokannan uusiutumista, mikä on ristiriidassa Suomen huoltovarmuus- ja turvallisuustavoitteiden kanssa.

Tässä valossa on ymmärrettävää, että VERA-hankkeen useat sidosryhmät ovat ehdottaneet autoveron poistoa paitsi taloudellisista myös rikostorjunnallisista syistä. Verorakenteen yksinkertaistaminen, autoveron poistaminen ja käyttöön perustuvien verojen korostaminen voisivat kaventaa veronkierron mahdollisuuksia, vähentää viranomaiskustannuksia ja palauttaa kilpailuneutraliteetin rehellisten toimijoiden hyväksi.

7. Poliitikot, virastot ja sidosryhmät: kuka haluaa muutosta ja miksi?

Autoverotuksen tulevaisuus ei ratkea vain virkamiestyön ja taloudellisten faktojen perusteella – sen ratkaisee viime kädessä politiikka. Keväällä 2026 tilanne on poikkeuksellisen herkullinen: virkamiesvalmistelu on pitkällä, talousperusteet puoltavat uudistusta, ja yhteiskunnallinen ilmapiiri on muuttumassa vastaanottavaisemmaksi. Kysymys kuuluu: ketkä haluavat muutosta, ja millä motiiveilla?

Hallitus ja eduskuntapuolueet

Petteri Orpon hallitus on sisällyttänyt ohjelmaansa kirjauksen liikenteen verotuksen uudistamisesta, mutta ei ole ottanut eksplisiittisesti kantaa autoveron poistamiseen. Hallitusohjelma ohjaa valmistelua, mutta antaa mahdollisuuden laaja-alaiselle uudistukselle, kunhan se tehdään talousneutraalisti ja siirtymäaikoja noudattaen.

Kokoomus on aiemmin ollut valmis tarkastelemaan autoveron poistamista taloudellisten ja teknologisten perusteiden nojalla. Perussuomalaiset suhtautuvat kriittisesti kaikkiin uusiin veroihin, mutta voivat kannattaa autoveron poistoa alueellisen tasa-arvon ja autoilijoiden puolustamisen nimissä. Kristillisdemokraatit ja RKP suhtautuvat pragmaattisesti, eivätkä ole lukkiutuneet kumpaankaan leiriin.

Oppositiosta erityisesti Liike Nyt ja osa keskustalaisista kansanedustajista ovat vaatineet autoveron keventämistä tai poistoa jo useiden vuosien ajan. Vihreät ja vasemmistoliitto taas korostavat ympäristöperusteita ja saattavat vastustaa autoveron poistamista, ellei sen tilalle tule päästöohjaavampaa ja progressiivista käyttöveroa.

Virastot ja ministeriöt

Valtiovarainministeriö (VM) on perinteisesti ollut varovainen verotulojen menetyksen suhteen, mutta VERA-hankkeen yhteydessä VM:n asiantuntijat ovat linjanneet, että autoveron poistaminen voisi olla perusteltua, mikäli korvaavat verot – kuten käyttöön perustuvat maksut tai ajoneuvoveron uudistaminen – otetaan käyttöön.

Traficom puolestaan on tuonut esiin huolensa hallinnollisesta taakasta ja käytettyjen autojen tuonnin teknisestä valvonnasta. Virasto suhtautuu positiivisesti järjestelmän yksinkertaistamiseen.

Verohallinto on myös ilmaissut huolensa autoverotuksen monimutkaisuudesta ja valitusherkkyydestä. Viraston mukaan autoveron poistaminen selkeyttäisi hallintoa, keventäisi työkuormaa ja mahdollistaisi resurssien siirron valvonnan kannalta kriittisempiin veromuotoihin, kuten ALV:n ja tuloverotuksen tarkastuksiin.

Sidosryhmät ja etujärjestöt

Autotuojat ja -teollisuus ry on ollut pitkään autoveron poiston kannalla. Yhdistys on vedonnut siihen, että vero estää autokannan uusiutumista, vääristää kilpailua ja suosii epäekologisia ja usein jopa vaarallisia tuontiajoneuvoja. Samansuuntaisia kantoja ovat esittäneet Keskuskauppakamari, EK ja SKAL.

Suomen Kuluttajaliitto on ottanut maltillisemman kannan: autoveron poisto on hyväksyttävissä, jos kuluttajansuojaa parannetaan ja käytettyjen ajoneuvojen tuontia säännellään tiukemmin. Erityisesti ALV-petosten riski huolestuttaa liittoa.

Autoalan kauppiaat ja huoltoverkostot – erityisesti ne, jotka keskittyvät uusiin autoihin – ovat lähes yksimielisesti autoveron poiston kannalla. Sitä vastoin osa käytettyihin tuontiautoihin keskittyvistä toimijoista – etenkin ne, jotka hyötyvät verokierron harmaasta vyöhykkeestä – ovat hiljaa tai vastustavat muutosta rivien välistä.

Yhteinen nimittäjä

Yllättävää kyllä, lähes kaikki tahot – poliittisista linjauksista riippumatta – jakavat saman havainnon: nykyinen järjestelmä ei toimi. Erimielisyyttä syntyy ainoastaan siitä, miten ja milloin muutos toteutetaan ja miten mahdolliset verotuotot korvataan. Näin ollen vuosi 2026 muodostuu käännekohdaksi, jolloin ei enää kiistellä tarpeesta vaan ratkaisun mallista.

8. Skenaariot: poistetaanko autovero vuosina 2026 tai 2027?

Keväällä 2026 on selvää, että autoverojärjestelmä on kriittisessä murrosvaiheessa. Mutta mitä todella voi tapahtua – ja millä aikataululla? Seuraavassa esitetään kolme realistista skenaariota, jotka perustuvat tähänastisiin asiakirjoihin, poliittisiin signaaleihin ja VERA-hankkeen valmisteluun. Skenaarioita ei esitetä spekulaationa vaan todennettavissa oleviin faktoihin ja lausuntoihin perustuen.

Skenaario 1: Autoveron täysi poisto 1.1.2027

Tässä mallissa hallitus tekisi syksyllä 2026 budjettiriihessä päätöksen autoveron poistosta, joka astuisi voimaan vuoden 2027 alussa. Tätä tukisi VERA-työryhmän loka–marraskuussa julkaistava raportti, jossa suositellaan veron siirtämistä kokonaan käyttöperusteisiin maksuihin.

Toteutusedellytykset:

- Työryhmän raportti esittää yksiselitteisesti autoveron poistamista.

- Hallitus haluaa ennen vaalikauden loppua jättää näkyvän perintön.

- Korvaava vero (esim. ajoneuvoveron uudistus) saadaan valmisteltua rinnalla.

Todennäköisyys: 15–25 %

Hyödyt:

- Hallinnollinen taakka poistuu.

- Kuluttajien ostovoima kasvaa uusissa autoissa.

- Käytettyjen autojen tuonnin vetovoima heikkenee.

Haitat:

- 270 miljoonan euron verotuoton menetys lyhyellä aikavälillä.

- Tarve kompensoida budjetissa nopeasti muilla veroilla.

Skenaario 2: Päätös poistaa vero vuonna 2027, toimeenpano 1.1.2028

Tämä lienee tällä hetkellä realistisin vaihtoehto. Syksyllä 2026 julkaistava VERA-raportti johtaa siihen, että nykyinen tai uusi hallitus päättää poistaa autoveron, mutta päätöstä ei toimeenpanna heti. Tällöin muutoksen hallinnollinen valmistelu ja budjettivaikutusten hallinta olisi helpompaa.

Toteutusedellytykset:

- Nykyinen hallitus tekee linjauksen ennen vaalikauden päättymistä.

- TAI uusi hallitus 2027 ottaa ohjelmaansa autoveron poiston.

Todennäköisyys: 40–50 %

Hyödyt:

- Ehtii tehdä lainsäädäntömuutokset ja tiedottaa ajoissa.

- Hallitus voi mitoittaa korvaavan verotuksen tarkasti.

Haitat:

- Markkina voi jäädä välitilaan: kuluttajat odottavat poistoa.

- Käytettyjen autojen tuonnissa tapahtuu spekulatiivista kasautumista.

Skenaario 3: Autoveroa ei poisteta, mutta rakennetta muutetaan (esim. CO₂-peruste pois)

Jos poliittinen konsensus jää vajaaksi tai korvaavia ratkaisuja ei saada sovittua, autoveroa ei poisteta mutta sen rakennetta yksinkertaistetaan. Tällöin esimerkiksi CO₂-perusteisuus poistetaan ja vero korvataan kiinteällä euromäärällä per ajoneuvo.

Toteutusedellytykset:

- VERA-raportti ei suosittele täyttä poistoa.

- Poliittinen tahto ei riitä poistoon ennen vaaleja.

Todennäköisyys: 30–40 %

Hyödyt:

- Verotulo säilyy osittain.

- Järjestelmä yksinkertaistuu ja oikaisuvaatimukset vähenevät.

Haitat:

- Jatkuva eriarvoisuus käytettyjen ja uusien autojen verokohtelussa.

- Ei poista hallinnollisia kustannuksia täysimääräisesti.

Näistä vaihtoehdoista todennäköisin vuoden 2026 lopun näkökulmasta on skenaario 2: päätös tehdään, mutta toimeenpano siirtyy vuoteen 2028. Tätä tukevat virkamiesvalmistelun aikataulut, eduskunnan työrytmi sekä hallituksen halu jättää perintö, mutta ilman äkillistä talousriskiä.

Seuraavassa osassa tarkastellaan, miten mahdollinen autoveron poisto vaikuttaisi tavallisen kansalaisen arkeen ja kuluttajakäyttäytymiseen.

9. Miten autoveron poisto vaikuttaisi tavalliseen kansalaiseen?

Yksi keskeisimmistä kysymyksistä koko autoverokeskustelussa on, miten mahdollinen veron poisto tai merkittävä muutos heijastuisi tavallisen suomalaisen arkeen. Vaikka asiasta usein keskustellaan kansantalouden ja hallintorakenteiden näkökulmasta, todelliset vaikutukset konkretisoituvat lopulta autoa tarvitsevien ihmisten päätöksissä ja taloudessa.

Autoveron vaikutus auton hankintahintaan on ollut keskeinen kuluttajakäyttäytymistä ohjaava tekijä. Autovero voi nostaa henkilöauton hintaa tuhansista jopa kymmeniin tuhansiin euroihin, riippuen ajoneuvon päästöistä, moottoritehosta ja varustelusta. Tämä on käytännössä rajoittanut suomalaisten mahdollisuutta ostaa turvallisia, moderneja ja vähäpäästöisiä ajoneuvoja.

Hyödyt kuluttajalle

Autoveron poistaminen toisi uudenlaista kilpailua autokauppaan ja helpottaisi hankintapäätöksiä. Esimerkiksi nykyinen keskihintainen polttomoottoriauto maksaa verojen kanssa noin 36 000 euroa – ilman autoveroa vastaava malli maksaisi noin 30 000 euroa. Kuuden tuhannen euron säästö on monelle kotitaloudelle merkittävä. Tämä voisi madaltaa kynnystä siirtyä uudempiin ja vähäpäästöisempiin ajoneuvoihin, etenkin kun käytettyjen autojen hinnat suhteellisesti kallistuisivat ja tuontitarjonta vähenisi.

Lisäksi autoveron poisto yksinkertaistaisi autoilijan asiointia. Autoa ei enää tarvitsisi odottaa kuukausia tulliselvitysten, veropäätösten tai viranomaisarvioiden vuoksi. Rekisteröinti nopeutuisi ja läpinäkyvyys parantuisi. Näin viranomaisluottamuskin kasvaisi.

Kuluttajansuojaa parantaisi myös se, että ilman autoveroa uuteen autoon ei kytkeytyisi enää monimutkaisia verotusarvoon liittyviä jälkiselvityksiä. Jos auto esimerkiksi lunastetaan kolarin tai varkauden jälkeen, veroviranomainen ei enää laadi erillistä jäännösverotusarviota – asia joka on aiheuttanut epäselvyyksiä ja taloudellisia yllätyksiä useille suomalaisille.

Haitat ja riskit

Kaikki kuluttajat eivät kuitenkaan hyötyisi suoraan. Jos veron poisto tehtäisiin ilman siirtymävaihetta, saattaisivat juuri ennen muutosta uuden auton ostaneet kokea epäoikeudenmukaisuutta: he maksoivat autostaan veron, jota seuraavan kuukauden asiakkaat eivät enää maksa. Tämä voi aiheuttaa hetkellisen markkinahäiriön ja myyntipiikin ennen uudistuksen voimaantuloa.

Myös käytettyjen autojen hinnat muuttuisivat. Erityisesti verolliset, suuremman päästön polttomoottoriautot menettäisivät jälleenmyyntiarvoaan, kun verottomat uudet tai verottomat käytetyt ajoneuvot syrjäyttäisivät ne markkinoilta. Toisaalta tämä lasku voisi helpottaa monien pienituloisten mahdollisuutta päivittää vanha ajoneuvonsa hieman uudemmaksi.

Alueellinen oikeudenmukaisuus

Autoveron poisto kohtelisi maakuntien asukkaita oikeudenmukaisemmin kuin nykyinen järjestelmä. Kaupunkiseuduilla julkinen liikenne voi olla todellinen vaihtoehto, mutta maaseudulla, pikkukaupungeissa ja haja-asutusalueilla henkilöauto on välttämätön väline työssäkäyntiin, asiointiin ja arjen hoitamiseen. Vero, joka nostaa uuden auton hintaa 10–20 %, osuu suhteettoman raskaasti juuri näihin kansalaisiin.

Tässä mielessä autoveron poisto olisi askel kohti alueellista tasa-arvoa. Erityisesti julkisessa keskustelussa on herännyt myötätunto niille autoilijoille, jotka joutuvat ajamaan 20–50 kilometrin työmatkoja vanhalla ja epäluotettavalla ajoneuvolla, koska uuden ostaminen ei verotuksellisista syistä ole ollut realistista.

Perheiden, yrittäjien ja eläkeläisten näkökulmat

Perheautoilijat hyötyisivät erityisesti, sillä tila-autot ja nelivetoiset turvallisuusvarustellut ajoneuvot ovat usein nykyisin raskaimmin verotettuja. Autoveron poisto voisi muuttaa ajoneuvovalikoimaa perheystävällisempään ja turvallisempaan suuntaan.

Yrittäjät – etenkin pienyrittäjät ja itsenäiset ammatinharjoittajat – voisivat tehdä ajoneuvoinvestointeja helpommin ilman autoveron kertaerää. Tämä voisi piristää myös hyötyajoneuvomarkkinoita.

Eläkeläiset ja muut kiinteätuloiset kansalaiset hyötyisivät todennäköisesti myös veron poiston välillisistä vaikutuksista: käytettyjen autojen hintojen sopeutuminen ja suurempi tarjonta voisi avata mahdollisuuden vaihtaa ajoneuvoa turvallisempaan ja vähempipäästöiseen.

10. Ajoneuvoverot, arvonlisävero ja mahdolliset korvaavat mallit

Autoveron mahdollinen poisto ei voi tapahtua ilman, että valtio etsii keinoja korvata menetetty verotuotto. Vuonna 2026 budjetoitua autoverotuloa on noin 270 miljoonaa euroa – summa, joka ei ole enää kriittinen valtiontalouden tasapainon kannalta, mutta silti riittävän suuri herättämään kysymyksiä: mistä rahat, jos vero poistuu?

Tässä osiossa tarkastellaan kolmea todennäköisintä korvaavaa mallia: ajoneuvoveron uudistaminen, arvonlisäveron laajentaminen sekä mahdolliset liikenteen käyttöön perustuvat maksut (kuten kilometrivero).

1. Ajoneuvoveron korotus ja uudelleenkohdennus

Ajoneuvovero on jo nykyisellään käyttöön perustuva vero, joka jakautuu perusveroon ja käyttövoimaveroon. Perusvero määräytyy pääosin päästöjen mukaan, ja käyttövoimavero koskee ei-bensiinikäyttöisiä autoja (esim. diesel, sähkö).

VERA-hankkeessa on esitetty, että autoveron poiston yhteydessä voitaisiin säätää uusi ajoneuvoveromalli, jossa:

- perusveroa korotetaan maltillisesti kaikille autoilijoille

- vero porrastetaan käyttöön perustuen vuosittaisen kilometrimäärän tai vakuutustietojen perusteella

- sähköautoilta poistetaan käyttövoimavero ja samalla otetaan käyttöön ajoneuvoluokkaan perustuva tasavero

Tällainen uudistus voisi tuottaa jopa 150–200 miljoonaa euroa vuosittain ilman merkittävää veronkorotusta yksittäiselle autoilijalle. Pienipäästöisillä ja vähän ajavilla autoilijoilla vero pysyisi samana tai jopa pienenisi.

2. Arvonlisävero: yhtenäinen soveltaminen myös käytettyihin tuontiautoihin

Tällä hetkellä Suomessa syntyy merkittäviä arvonlisäveromenetyksiä käytettyjen autojen tuonnin vuoksi. Marginaaliverotusmenettely mahdollistaa sen, että ostajalle ei synny täyttä ALV-taakkaa, vaikka ajoneuvoa on käytetty vain muutamia kuukausia ulkomailla.

Yksi harkinnassa oleva ratkaisu on ALV:n yhtenäistäminen:

- jos ajoneuvo on alle 6 kk vanha tai ajettu alle 6000 km, se katsotaan uudeksi ja ALV peritään täydestä hinnasta

- marginaaliveromenettely sallitaan vain yli vuoden käytössä olleille ajoneuvoille

- ALV-ohjeistuksia ja valvontaa tiukennetaan VERO-TULLI-EPPO -yhteistyössä

Tällaiset toimet voisivat lisätä verotuottoa arviolta 50–80 miljoonaa euroa vuodessa. Lisäksi ne kaventaisivat rikollisuuden ja harmaan talouden toimintamahdollisuuksia, mikä on ollut yksi verouudistuksen painavimpia perusteluita.

3. Liikenteen käyttöön perustuvat maksut: tulevaisuuden malli?

VERA-hankkeen pitkän aikavälin vaihtoehdoissa esiintyy myös liikenteen käyttöön perustuvia maksujärjestelmiä. Näitä voisivat olla:

- Kilometrivero: veloitetaan ajoneuvon ajokilometrien mukaan, mahdollista eriyttää alueellisesti tai ajankohdan mukaan

- Ruuhkamaksut: erityisesti kaupunkialueilla, joissa liikenteen ruuhkautuminen aiheuttaa yhteiskunnallista tehottomuutta

- Tienkäyttömaksut: sähköajoneuvojen veropohjan rapautuessa nämä voisivat toimia korvaavana verona, joka ei kohdistu pelkästään polttomoottoriautoihin

Tällaiset mallit vaativat laajaa teknistä ja lainsäädännöllistä valmistelua, eikä niitä voida ottaa käyttöön ennen vuotta 2030 ilman poikkeuksellista poliittista tahtotilaa. Niiden rooli on kuitenkin kasvaa, jos autoveron poisto laukaisee tarpeen uudelle, pitkäjänteiselle liikenteen rahoitusmallille.

Yhteenveto

Autoveron poistaminen ei tarkoita sitä, että autoilun verotus kevenee kokonaisuutena. Sen sijaan verotuksen painopistettä siirrettäisiin oikeudenmukaisemmin käyttöön, todelliseen päästövaikutukseen ja ajoneuvon hyötyprofiiliin. Tämä on linjassa sekä eurooppalaisten esimerkkien että suomalaisten kansalaisten enemmistön käsityksen kanssa: reiluus tarkoittaa maksamista käytön mukaan, ei hankinnan yhteydessä kerralla.

11. Vientiboomi ja veropalautukset – kuka hyötyy, kuka häviää?

Autoveron mahdollinen poistaminen herättää perusteltuja kysymyksiä siitä, syntyykö samalla lyhytaikainen vientiboomi – erityisesti isolla autoverolla varustettujen, arvokkaampien polttomoottoriautojen osalta. Suomessa on autoverolain nojalla oikeus hakea vientipalautusta, jos ajoneuvo viedään pois Suomesta käyttämättömänä tai muutoin verollisena, ja tämä voi aiheuttaa merkittävää liikehdintää markkinoilla ennen mahdollisen verouudistuksen voimaantuloa.

Vientipalautuksen mekanismi

Autoverolain mukaan, jos ajoneuvo viedään Suomesta pysyvästi pois, voidaan sille maksetusta autoverosta hakea osittainen palautus. Palautuksen määrä perustuu ajoneuvon jäännösarvoon ja ajettuihin kilometreihin. Käytännössä tämä tarkoittaa, että mitä uudempi ja arvokkaampi ajoneuvo on, sitä suurempi osa maksetusta verosta voidaan saada takaisin.

Mikäli tiedossa on, että autovero poistuu lähikuukausina, voi syntyä tilanne, jossa esimerkiksi vuoden-parin ikäisiä, arvokkaita diesel-SUV-ajoneuvoja tai hybridi-luksusautoja viedään joukolla ulkomaille, jotta omistajat voivat saada veron takaisin ennen sen lakkauttamista. Samalla samanlaiset autot voidaan tuoda takaisin Suomeen verottomasti uudella statuksella – tai myydä muille EU-maille, joissa vastaavaa veroa ei ole.

Hyödyt: vientituloja ja verotonta liiketoimintaa

Autokauppiaat, jotka osaavat toimia nopeasti ja strategisesti, voivat hyötyä tilanteesta. Käytettyjen autojen jälleenmyyntihinnat esimerkiksi Baltian maissa ja Saksassa voivat olla huomattavasti korkeampia, jos Suomi pystyy tarjoamaan ajoneuvoja ilman autoverotaakkaa. Tämä voi hetkellisesti lisätä vientituloja ja luoda kannattavaa liiketoimintaa.

Vientiboomi voi myös "puhdistaa" Suomen autokannasta kalliita, päästöintensiivisiä malleja, jotka muuten jäisivät kiertoon Suomessa. Tämä voisi tukea hallituksen päämääriä liikenteen päästöjen vähentämisestä, vaikka vaikutus olisi välillinen.

Haitat: markkinahäiriöt ja veromenetysten riski

Toisaalta tällainen vientiaalto aiheuttaisi väistämättä markkinahäiriön. Suomalaiset kuluttajat, jotka ostivat korkeasti verotetun ajoneuvon juuri ennen uudistusta, saattaisivat menettää jälleenmyyntiarvoa, jos markkinoille tulvii vastaavia malleja ilman veroa.

Valtiontalouden kannalta vientipalautukset voivat aiheuttaa hetkellisesti merkittävän menosyöksyn: palautuksia jouduttaisiin maksamaan samaan aikaan, kun uutta autoverotuottoa ei enää kerry. Tähän voidaan kuitenkin varautua rajoittamalla palautuksia ajallisesti (esim. vuoden sisällä rekisteröidyille) tai lainsäädännöllisesti muuttamalla palautusperusteita ennen uudistuksen voimaantuloa.

Mahdolliset vientimaat ja vertailukohtia

Suomesta viedään jo nyt käytettyjä autoja Baltian maihin (Viro, Latvia, Liettua), Saksaan ja Ruotsiin. Näillä alueilla suomalaisia autoja arvostetaan teknisen kunnon ja talvivarustelun vuoksi. Jos vientipalautukset tulevat ajankohtaisiksi, voidaan odottaa seuraavia suuntia:

- Viro ja Latvia: läheiset logistiset yhteydet, matalat rekisteröintikustannukset

- Saksa: erityisesti hybridi- ja luksusautojen kohdemaa

- Ruotsi: kalustollisesti ja hintarakenteellisesti samankaltainen

Vertailua voidaan tehdä myös Ruotsin ja Norjan tilanteisiin. Ruotsi poisti autoveron jo aiemmin, ja se johti lyhytkestoiseen mutta hallittuun vientihuippuun. Norjassa, jossa uudet sähköautot ovat olleet pitkään verottomia, käytettyjen autojen vienti on ollut normaalia liiketoimintaa ilman merkittäviä väärinkäytöksiä.

Johtopäätös

Autoveron poisto voi laukaista hetkellisen vientibuumin, mutta sen vaikutukset voidaan hallita, jos uudistus toteutetaan suunnitelmallisesti. Vientipalautuksia voidaan rajoittaa siirtymäsäännöksillä tai kompensoida budjettiteknisesti. Vaikutukset riippuvat ennen kaikkea siitä, kuinka nopeasti ja avoimesti muutos aikataulutetaan – ja kuinka hyvin markkinatoimijat osaavat siihen reagoida.

12. Ruotsin esimerkki – opittavaa länsinaapurista?

Ruotsi on Suomelle kiinnostava vertailukohta autoverotuksen uudistuksessa, sillä länsinaapuri luopui henkilöautojen rekisteröintiverosta jo 1990-luvulla. Toisin kuin Suomessa, Ruotsi ei koskaan omaksunut pysyvää autoveroa vastaavaa rekisteröintipohjaista veroa, vaan verotus on painottunut ajoneuvon käyttöön, polttoaineverotukseen ja ajoneuvoveroon.

Ruotsin malli osoittaa, että autoveron poistaminen ei suinkaan merkitse autokannan hallitsematonta kasvua tai verotulojen romahtamista. Päinvastoin – Ruotsissa:

- Ajoneuvoverotus on yksinkertaistettu ja digitaalinen.

- Valtio on kerännyt verotuottoa vakaasti polttoaineveroista ja käyttöön sidotuista maksuista.

- Autokanta on uudistunut nopeammin ja päästöiltään alemmaksi kuin Suomessa.

Miten verouudistus eteni Ruotsissa?

Ruotsi siirtyi rekisteröintiverottomaan malliin jo 1990-luvun puolivälissä osana laajempaa verouudistusta. Muutos ei aiheuttanut merkittäviä markkinahäiriöitä, koska siirtymäaika suunniteltiin huolellisesti ja kuluttajia informoitiin ennakkoon. Samalla ajoneuvoveroa säädettiin progressiivisesti, ja polttoaineveroa korotettiin maltillisesti.

Haittoja ja hyötyjä

Hyötyinä voidaan pitää seuraavia:

- Autokannan nopeampi uusiutuminen ja liikenneturvallisuuden parantuminen.

- Kuluttajaystävällinen ja läpinäkyvä veromalli.

- Vähemmän hallinnollisia kuluja ja oikeusriitoja.

Haittoina puolestaan mainittiin alkuvaiheen epävarmuus verotuottojen korvaamisesta. Tätä kompensoitiin ajoneuvoveron määrän säätelyllä, eikä veropohja missään vaiheessa romahtanut.

Voiko Suomi oppia Ruotsin kokemuksista?

Vaikka Suomi ja Ruotsi eroavat toisistaan maantieteellisesti ja liikenteen rakenteeltaan, peruslogiikka on sama: mitä yksinkertaisempi veromalli, sitä tehokkaampi hallinnollisesti ja toimivampi kuluttajan näkökulmasta.

Ruotsin malli osoittaa myös, että siirtymä voidaan tehdä ilman kansantaloudellisia shokkeja. Erona Suomeen on se, että Ruotsissa ei tarvinnut purkaa vanhaa veromallia – Suomessa taas autoverolla on syvät juuret ja siihen liittyy palautusmekanismeja, oikeusprosesseja ja käytettyjen autojen veropohjia.

Jos Suomi lähtee poistamaan autoveroa vuosina 2026–2027, voi Ruotsin malli toimia tiekarttana:

- Aikataulu: Selkeä päätös ja ennakointi ovat olennaisia.

- Viestintä: Kuluttajien ja toimijoiden on saatava ajoissa tieto veromuutoksen ajankohdasta.

- Korvaavat verot: Käyttöön perustuvat verot on mitoitettava tasapuolisesti.

- Vientipaineen hallinta: Siirtymävaiheessa on estettävä väärinkäytökset ja spekulatiivinen vienti.

Johtopäätös

Ruotsin esimerkki ei ole suoraan kopioitavissa, mutta siitä voidaan oppia paljon. Jos Suomi toteuttaa autoverouudistuksen samalla suunnitelmallisuudella ja selkeydellä, hyötyjinä ovat kuluttajat, viranomaiset ja lopulta myös valtiontalous.

13. Onko enää poliittista estettä muutokselle?

Kun virkamieskoneisto valmistelee reformia, asiantuntijat vaativat muutosta, ja sidosryhmät tukevat uudistusta, jää jäljelle enää yksi kysymys: onko autoveron poistolle enää poliittista estettä?

Vuoden 2026 puolivälissä tilanne näyttää siltä, että merkittävää poliittista vastarintaa ei enää ole. Tämä ei tarkoita yksimielisyyttä, mutta uudistuksen vastustus on hajanaista ja perustuu lähinnä varovaisuuteen tai yksittäisiin näkökulmiin.

Hallituksen sisäinen dynamiikka

Petteri Orpon hallitus on profiloitunut markkinamyönteisenä ja sääntelyn purkua korostavana kokonaisuutena. Vaikka hallitusohjelma ei eksplisiittisesti lupaa autoveron poistoa, se antaa VERA-hankkeelle laajan toimeksiannon liikenteen verotuksen uudistamisesta.

Kokoomuksessa ja RKP:ssä veron poistoa pidetään mahdollisuutena, etenkin jos se tapahtuu budjettineutraalisti. Perussuomalaisilla on oma kannattajakuntansa maakunnissa ja haja-asutusalueilla – ryhmä, joka kärsii nykyisestä autoverosta suhteettomasti. KD:n kanta on pragmaattinen, eikä puolue ole asettanut estettä uudistukselle.

Hallitus ei tarvitse täyttä yksimielisyyttä uudistuksen taakse. Riittää, että keskeiset ministeriöt (VM, LVM) saavat työryhmän raportin valmiiksi, ja että poliittinen paine kasvaa riittävän suureksi.

Oppositio ja julkinen mielipide

Oppositiosta erityisesti keskusta ja Liike Nyt tukevat autoveron poistoa alueellisen oikeudenmukaisuuden ja kuluttajahyötyjen vuoksi. Vihreät ja vasemmistoliitto suhtautuvat kriittisemmin, mutta heidän painoarvonsa nykyisessä eduskunnassa on rajallinen. Lisäksi vihreiden kriittisyys ei kohdistu niinkään autoveron rakenteeseen vaan huoleen korvaavien verojen ympäristövaikutuksista.

Ylen ja Taloustutkimuksen tekemissä gallupeissa on toistuvasti nähty, että enemmistö suomalaisista kannattaa autoveron lieventämistä tai poistamista kokonaan. Erityisesti 30–60-vuotiaat työssäkäyvät kannattavat uudistusta. Vastustus kasautuu pääasiassa suurimpiin kaupunkeihin, joissa julkinen liikenne on vaihtoehto.

Asiantuntijoiden linjaukset

VERA-työryhmässä, jota johtavat kokeneet VM:n ja LVM:n virkamiehet, on muotoutunut konsensus siitä, että nykyinen järjestelmä on sekä taloudellisesti että hallinnollisesti kestämätön. Useissa muistioissa on esitetty, että jos autoveroa ei voida poistaa, sen rakenne on joka tapauksessa pakko uudistaa.

Taloustieteilijät, kuten valtioneuvoston selvitystyössä mukana olleet verotuksen asiantuntijat, ovat korostaneet, että kulutukseen perustuvat verot ovat tehokkaampia ja vähemmän vääristäviä kuin kertaluontoiset hankintaverot.

Mikä voi vielä estää uudistuksen?

Uudistuksen suurimmat riskit ovat aikataulu- ja hallinnollisia:

- Työryhmän raportti voi myöhästyä.

- Hallitus voi priorisoida muita asioita.

- Verotuoton korvaaminen voi jäädä riittämättömäksi, mikä hidastaa toimeenpanoa.

Lisäksi ennen vuoden 2027 eduskuntavaaleja osa puolueista voi ottaa varovaisemman linjan, mikäli epäillään, että uudistus herättää vastareaktioita kaupunkilaisäänestäjissä tai ympäristöjärjestöissä.

Johtopäätös

Poliittista estettä autoveron poistamiselle ei ole enää sellaisessa muodossa, joka pysäyttäisi prosessin. Jäljellä on hallinnollisia, aikataulullisia ja budjettiteknisiä kysymyksiä – mutta momentum uudistukselle on olemassa.

Seuraavaksi käsitellään artikkelin viimeisessä osassa, millaisin ehdoin uudistus olisi paras toteuttaa: kerralla vai portaittain?

14. Onko parempi poistaa autovero kerralla vai vaiheittain?

Kun autoveron poistaminen näyttää poliittisesti ja taloudellisesti mahdolliselta, jäljelle jää keskeinen taktinen kysymys: toteutetaanko uudistus yhdellä kertaa vai asteittain? Molemmilla vaihtoehdoilla on etunsa ja riskinsä, ja päätös vaikuttaa sekä kuluttajiin, viranomaisiin että autokaupan toimijoihin.

Kerralla poistaminen: selkeyttä ja nopeaa vaikuttavuutta

Yhdellä päätöksellä ja selkeällä aikataululla toteutettu autoveron poisto olisi hallinnollisesti suoraviivainen. Kuluttajille tilanne olisi selkeä: tiettynä päivänä veroa ei enää makseta, eikä synny tulkinnanvaraisia siirtymätilanteita. Tämä voisi luoda myyntipiikin ennen muutosta, mutta sen jälkeen markkina todennäköisesti rauhoittuisi nopeasti uuteen tasapainoon.

Hyödyt:

- Läpinäkyvä, helposti viestittävä muutos.

- Vähentää valituksia ja hallinnollista työtä välittömästi.

- Palauttaa kuluttajien luottamuksen järjestelmän ennustettavuuteen.

Haitat:

- Voi aiheuttaa hetkellisen markkinahäiriön ennen muutosta.

- Vaatii korvaavien verojen samanaikaisen valmistelun ja toimeenpanon.

- Vientipalautuksia joudutaan hallinnoimaan laajasti.

Portaittain poistaminen: hallittu siirtymä

Vaiheittainen autoveron poisto voisi tapahtua esimerkiksi niin, että ensin poistetaan vero sähköautoilta ja ladattavilta hybrideiltä, seuraavaksi pienten bensiini- ja dieselautojen osalta ja lopulta kaikkien autojen kohdalla. Toinen vaihtoehto olisi alentaa autoveroa vuosittain 20 %:n portain, jolloin täysi poisto tapahtuisi esimerkiksi viidessä vuodessa.

Hyödyt:

- Mahdollistaa markkinan sopeutumisen asteittain.

- Verotuotot ehtivät supistua hallitusti ja budjettivaikutus jakautuu usealle vuodelle.

- Vähentää viennin spekulatiivista kasvua ja veronkiertoriskejä.

Haitat:

- Luo epäselvyyksiä ja kysymyksiä kuluttajien ja jälleenmyyjien keskuudessa.

- Siirtymäkaudella syntyy eriarvoista kohtelua eri ajoneuvoryhmien välillä.

- Hallinnollinen järjestelmä säilyy pitkään päällekkäisenä.

Asiantuntijakannanotot

VERA-työryhmässä on käsitelty molempia vaihtoehtoja, ja alustavat kannat kallistuvat kerralla poistamisen suuntaan. Pääasiallisena perusteena on hallinnollinen tehokkuus ja luottamuksen palauttaminen. Jos päätös tehdään hyvissä ajoin ja korvaavat verot säädetään ajoissa, kerralla toteutettu poisto olisi sekä kansantaloudellisesti että oikeudellisesti toimivin vaihtoehto.

Vaiheittainen malli nähdään mahdollisena vain siinä tapauksessa, että poliittinen kompromissi ei salli välitöntä uudistusta tai jos korvaavien verojen valmistelu vaatii lisäaikaa.

Suositus: päätös kerralla, toimeenpano aikataulutetusti

Parhaiten uudistus toteutuisi siten, että päätös autoveron poistamisesta tehtäisiin yhdessä erässä, mutta toimeenpano voitaisiin vaiheistaa tarvittaessa. Esimerkiksi päätös voitaisiin tehdä syksyllä 2026, ja veron poisto astuisi voimaan 1.1.2028. Tämä yhdistäisi molempien mallien parhaat puolet: selkeyden ja hallitun aikataulun.

Tärkeintä on, että poliittinen päätös tehdään ajoissa, viestitään avoimesti ja valmistellaan lainsäädäntö huolellisesti. Vain siten voidaan varmistaa, että uudistus palvelee niitä, joiden vuoksi koko verojärjestelmä on olemassa: tavallisia suomalaisia.

Loppuyhteenveto ja johtopäätökset: Mitä seuraavaksi?

Autoveron tulevaisuus on keväällä 2026 ratkaisevassa vaiheessa. Koko tämän artikkelin laajuinen tarkastelu osoittaa, että kyse ei ole enää pelkästä veroista vaan laajemmasta yhteiskunnallisesta uudistuksesta, joka liittyy oikeudenmukaisuuteen, kilpailukykyyn, huoltovarmuuteen, markkinarakenteisiin ja viranomaistehokkuuteen.

Mitä olemme oppineet?

- Autoveron tuotto on laskenut jyrkästi.

- Vuonna 2026 budjetoitu 270 miljoonaa euroa on enää murto-osa menneistä vuosista.

- Veron hallinnolliset kustannukset, valitukset ja oikeusprosessit tekevät siitä tehottoman.

- Verorakenne ruokkii väärinkäytöksiä.

- Käytettyjen autojen tuonti ja siihen liittyvä ALV-petos on kasvanut järjestäytyneeksi rikollisuudeksi.

- EPPO, Tulli ja Verohallinto ovat joutuneet ottamaan mittavia resursseja torjuntaan.

- VERA-hanke ja viranomaiset valmistelevat muutosta.

- Useat lausunnot ja muistiot puoltavat siirtymistä käyttöperusteiseen verotukseen.

- Valmistelu tähtää päätökseen joko vuoden 2026 loppuun tai uuden hallituskauden alkuun 2027.

- Sidosryhmät, poliitikot ja kansalaiset tukevat muutosta.

- Autotuojat, jälleenmyyjät, kansalaisjärjestöt ja osa virastoista vaativat uudistusta.

- Poliitikkojen enemmistö suhtautuu myönteisesti, ja oppositio on suurelta osin myötämielinen.

- Ruotsin esimerkki osoittaa, että muutos on mahdollinen ja hallittavissa.

- Tärkein kysymys ei ole enää poistetaanko autovero, vaan milloin ja miten.

Suositukset jatkoa varten

- Päätös tulee tehdä kerralla, selkeästi viestien ja siirtymäaika huomioiden.

- Korvaavat verot tulee valmistella rinnalla: ajoneuvovero, ALV-uudistus ja mahdolliset käyttöverot.

- Viennin spekulatiivinen hyödyntäminen tulee estää lainsäädännöllä.

- Kuluttajille tulee tarjota oikeusvarmuutta ja selkeyttä siirtymävaiheessa.

- Viestinnän on oltava suoraa, selkokielistä ja ajoissa.

Mitä seuraavaksi?

Seuraava merkittävä vaihe on VERA-hankkeen virallinen raportti, jonka odotetaan valmistuvan loka–marraskuussa 2026. Tämän jälkeen hallitus voi tehdä budjettiriihessä ratkaisun, joka aikatauluttaa verouudistuksen mahdollisesti vuodesta 2027 alkaen.

Vuoden 2027 eduskuntavaalit voivat toimia katalyyttina päätöksenteolle – joko nykyisen hallituksen toimesta tai osana seuraavan hallituksen ohjelmaa.

Yksi asia on kuitenkin selvä: jos Suomi ei tee päätöstä itse, markkinat, kuluttajat ja rikollinen innovaatio tekevät sen puolestamme. Uudistus on väistämätön – nyt on enää kyse siitä, johtaako sitä vastuullinen politiikka vai kaoottinen markkinapaine.

Artikkeli on osa Suomen Kansa -verkkojulkaisun analyysisarjaa liikenteen verotuksen ja autokaupan muutoksista. Julkaistu maaliskuussa 2026.

Lähdeluettelo

Viranomaislähteet ja hallinnon asiakirjat

Valtioneuvosto, Liikenteen verotuksen ja rahoituksen kokonaisuudistus (LVM013:00/2024):

https://valtioneuvosto.fi/hanke?tunnus=LVM013:00/2024

LVM:n uutinen arviointityön valmistumisesta:

https://lvm.fi/-/liikenteen-verotuksen-ja-rahoituksen-uudistamisesta-tehty-arvio-valmistunut

Hankeikkuna – muistio, lausunnot ja liitteet (2024–2026):

- https://api.hankeikkuna.fi/asiakirjat/b6137e95-97e7-490b-8524-e12a776e8120/ba952a0b-47c4-422f-b0db-e5e70a3438b0/MUISTIO_20241009104537.PDF

- https://api.hankeikkuna.fi/asiakirjat/b6137e95-97e7-490b-8524-e12a776e8120/d48eb0c8-2e75-497b-9243-70b5c4323c5d/KIRJE_20260327064430.PDF

- https://api.hankeikkuna.fi/asiakirjat/b6137e95-97e7-490b-8524-e12a776e8120/24fdf80d-6873-494d-8cb9-3617e64e3ffa/LIITE_20250401112920.PDF

Valtiovarainministeriö – talousarvioesitykset ja yksityiskohtaiset perustelut:

- https://budjetti.vm.fi/sisalto.jsp?year=2026&lang=fi&maindoc=/2026/tae/hallituksenEsitys/hallituksenEsitys.xml&opennode=0:1:3:21:25:

- https://budjetti.vm.fi/sisalto.jsp?year=2026&lang=fi&maindoc=/2026/tae/hallituksenEsitys/hallituksenEsitys.xml&id=/2026/tae/hallituksenEsitys/YksityiskohtaisetPerustelut/11/10/03/03.html

Verohallinnon autoverotilastot ja vuosikatsaukset:

- https://www.vero.fi/tietoa-verohallinnosta/tilastot/autoverotilastoja/

- https://www.vero.fi/tietoa-verohallinnosta/tilastot/autoverotilastoja/autoverotus-vuonna-2024/

Tulli – arvonlisäverotarkastukset ja rikostutkinta:

https://tulli.fi/-/suomalaisia-yhtioita-epaillaan-alv-petoksista-kaytettyjen-ajoneuvojen-yhteisohankinnoissa

EPPO (European Public Prosecutor’s Office) – VAT fraud investigation (2025):https://www.eppo.europa.eu/en/media/news/investigation-emily-eppo-strikes-against-criminal-network-behind-multimillion-vat-fraud

Alan järjestöt, tutkimus ja markkinatilastot

Autotuojat ja -teollisuus ry:

- https://aut.fi/markkinatilastot/

- https://aut.fi/tieliikenne/autovero/

- https://aut.fi/tieliikenne/liikenteen-verotus/

- https://aut.fi/tieliikenne/liikenteen-verotus-muihin-maihin-verrattuna/

- https://aut.fi/markkinatilastot/uudet-autot/

Uutismedia (viranomaislähteisiin tai asiakirjoihin perustuvat)

Moottori-lehti:

- https://moottori.fi/uutinen/useiden-autokauppojen-uskotaan-kiertavan-arvonlisaveroa-valtio-menettaa-kymmenien-miljoonien-eurojen-verotulot-vuodessa/

- https://moottori.fi/uutinen/laaja-arvonlisaveron-kierto-rehottaa-kaytettyjen-autojen-kaupassa-kymmenien-miljoonien-eurojen-lovi-valtion-kassaan/

- https://moottori.fi/uutinen/autoalan-veropetosvyyhti-alan-vaikutusvaltainen-henkilo-epailtyna-karajaoikeus-maarasi-yli-15-miljoonan-euron-vakuustakavarikon/

Suomen Kansa -julkaisun omat tausta-artikkelit

- https://www.suomenkansa.fi/marginaaliverotus-autokaupassa/

- https://www.suomenkansa.fi/jos-suomi-olisi-poistanut-autoveron-eu-jasenyyden-myota-osa-1-autoveron-poistamisen-vaikutukset-verotuloihin-1995-2025/

- https://www.suomenkansa.fi/jos-suomi-olisi-poistanut-autoveron-eu-jasenyyden-myota-osa-2-kaytettyjen-autojen-tuonti-marginaaliverotus-ja-arvonlisaverokertyma/

- https://www.suomenkansa.fi/jos-suomi-olisi-poistanut-autoveron-eu-jasenyyden-myota-osa-3-autokaupan-maahantuonnin-ja-huollon-tyollisyysvaikutukset/

- https://www.suomenkansa.fi/jos-suomi-olisi-poistanut-autoveron-eu-jasenyyden-myota-osa-4-liikenneturvallisuus-ja-autokannan-uusiutuminen/

- https://www.suomenkansa.fi/jos-suomi-olisi-poistanut-autoveron-eu-jasenyyden-myota-osa-5-liikenteen-paastot-ja-ilmastovaikutukset/

- https://www.suomenkansa.fi/jos-suomi-olisi-poistanut-autoveron-eu-jasenyyden-myota-osa-6-huoltovarmuus-ja-ajoneuvokaluston-rakenne/

{kind=link}