Sisällysluettelo

Euroopan keskuspankin kotitalouksien rahoitus- ja kulutustutkimus piirtää Suomesta realistisen kuvan. Sen mukaan kotitalouksissa, joissa viitehenkilö on 16–34-vuotias, mediaanivarallisuus on Suomessa vain 5 700 euroa. Euroalueen mediaani samassa ikäryhmässä on 24 600 euroa. Tutkimuksen vertailussa Suomi jää viimeiseksi euroalueella.

Tämä on syytä sanoa suoraan. Kyse ei ole pienestä poikkeamasta eikä tilastollisesta kuriositeetista. Kyse on siitä, että Suomessa nuori aikuinen aloittaa varallisuuden rakentamisen heikoimmasta asemasta koko euroalueen vertailussa. Kun tähän yhdistetään Suomen heikko kokonaistuottavuus, pitkä talouskasvun vaisuus, nuorten asumisen kallistuminen ja se, ettei työ, koulutus ja asuminen muutu Suomessa varallisuudeksi yhtä tehokkaasti kuin monissa muissa maissa, näkyviin tulee kokonaisuus, jota on vaikea kutsua muuksi kuin epäonnistumiseksi.

On tärkeää tehdä yksi täsmennys heti alkuun. ECB:n aineistossa käytetty ikäryhmä ei ole 18–34 vaan 16–34 vuotta, tarkemmin kotitaloudet, joiden viitehenkilö kuuluu tähän ikäryhmään. Käytännössä tämä on lähin ja paras virallinen euroaluevertailu nuorten aikuisten varallisuudesta.

Mitä tutkimus näyttää Suomesta?

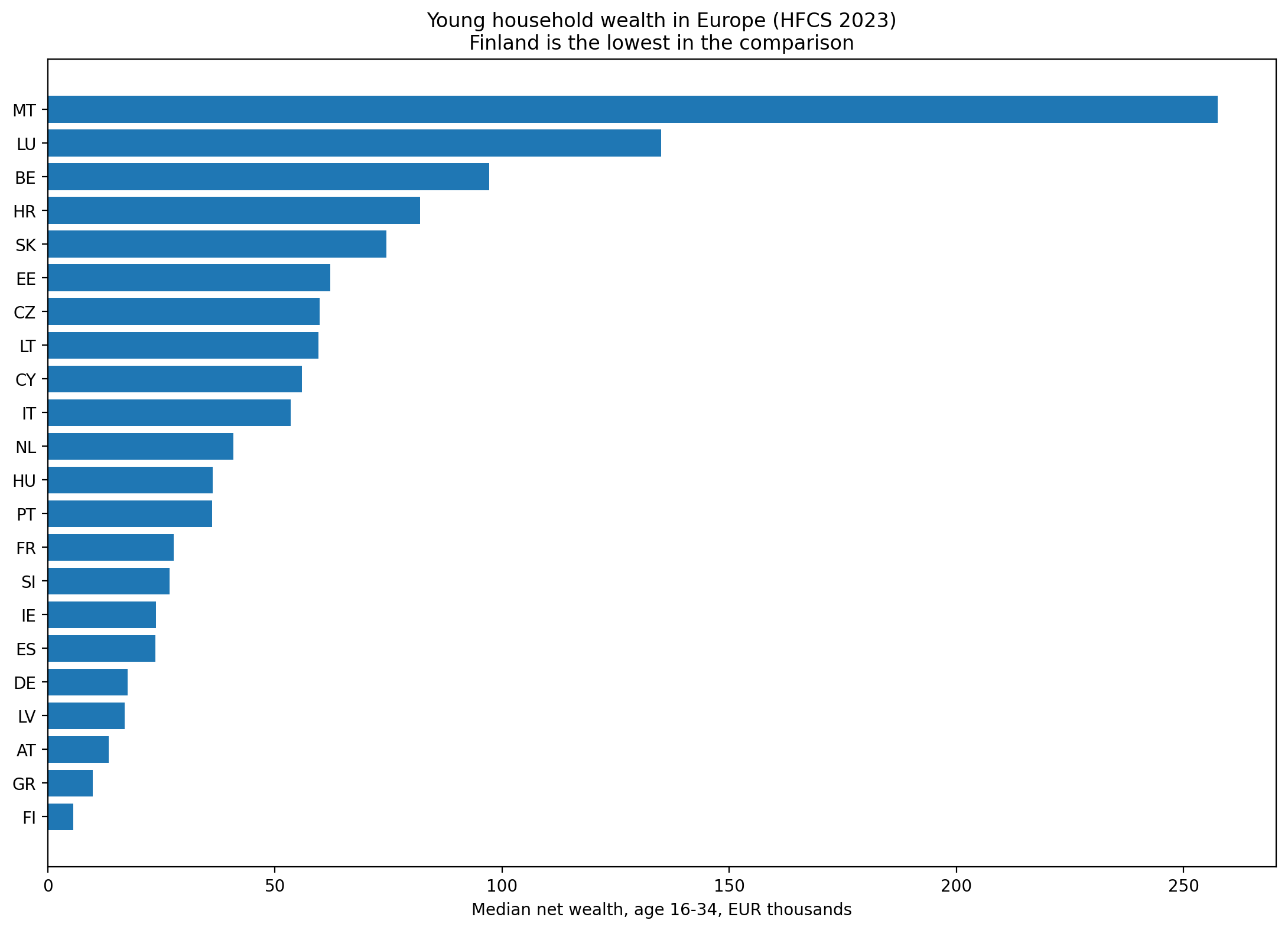

Tutkimuksen keskeinen havainto on yksiselitteinen: Suomessa nuorten kotitalouksien mediaaninettovarallisuus on 5 700 euroa. Euroalueen mediaani on 24 600 euroa. Toisin sanoen suomalainen nuori kotitalous jää alle neljännekseen euroalueen mediaanista.

Kun vertailua jatkaa maittain, ero muuttuu vielä raaemmaksi. Maltalla vastaava luku on 257 500 euroa, Alankomaissa 40 900 euroa, Itävallassa 13 400 euroa, Portugalissa 36 200 euroa ja Slovakiassa 74 600 euroa. Myös Suomea usein matalamman tulotason tai heikomman yleisen vaurauden maiksi mielletyt maat, kuten Slovakia, Kroatia, Latvia ja Liettua, ohittavat Suomen tässä ikäryhmässä selvästi.

Tämä ei ole vain nuorten ongelma. Koko Suomen mediaanivarallisuus jää tutkimuksessa 96 000 euroon, kun euroalueen mediaani on 140 100 euroa. Toisin sanoen Suomi ei ole vain maa, jossa nuoret ovat köyhiä. Se on maa, jossa koko varallisuuspohja on euroalueen keskitasoa heikompi, ja juuri siksi nuoret jäävät lähtökuopissaan vielä syvemmälle.

Suomi euroalueen viimeisenä

Tämä kuvaaja näyttää ongelman yhdellä silmäyksellä. Suomi ei ole vain häntäpäässä. Se on selvästi viimeinen. Tämä erottaa Suomen monista muista heikosti pärjäävistä maista: kyse ei ole vain yleisestä euroalueen hajonnasta, vaan nimenomaan poikkeuksellisen huonosta suomalaisesta tuloksesta.

Suomi ei ole vain nuorille huono – vaan koko lähtötaso on heikko

Kun koko väestön mediaanivarallisuus on Suomessa 96 000 euroa ja euroalueella 140 100 euroa, nuorten heikko asema ei synny tyhjästä. Se rakentuu yhteiskunnassa, jossa varallisuutta on keskimäärin vähemmän jo valmiiksi. Tämä on olennainen havainto, koska se siirtää keskustelun pois yksilöiden valinnoista.

Jos koko kansallinen varallisuustaso on keskinkertaista heikompi, nuorten on vaikeampi saada perittyä varallisuutta, saada apua ensiasuntoon, päästä kiinni omistamiseen tai edes nousta sellaiselle tulotasolle, josta säästäminen alkaisi tuntua realistiselta. Varallisuus ei synny vain palkasta. Se syntyy omistuksesta, perheiden varallisuudesta, asuntojen arvosta, yritysomistuksesta ja pitkästä, vakaasta talouskasvusta. Juuri näissä Suomi on ollut erittäin heikko todella pitkään.

Ensimmäinen epäonnistuminen: Suomen pitkä taloudellinen pysähtyneisyys

Suomen ongelmaa ei voi ymmärtää ilman 2010-luvun ja 2020-luvun pitkää heikkouden jaksoa. OECD kuvaa Suomen tuottavuuskasvua hitaaksi ja vaisuksi. Talouden elpyminen on ollut hidasta, investoinnit vaimeita ja kasvu liian heikkoa suhteessa siihen, mitä nuorten varallisuuden vahvistuminen olisi vaatinut.

Tämä on varallisuuden rakentamisen ydinkysymys. Jos talous ei kasva kunnolla, jos tuottavuus laahaa, jos investoinnit jäävät vajaiksi ja jos palkat eivät muutu omaisuudeksi, nuoret eivät rakenna varallisuutta — he korkeintaan selviytyvät. Suomen nuorten köyhyys euroalueen vertailussa ei siis ole irrallinen ilmiö. Se on seuraus pitkästä kansantaloudellisesta vaisuudesta.

Toinen epäonnistuminen: asuminen ei muutu Suomessa varallisuudeksi

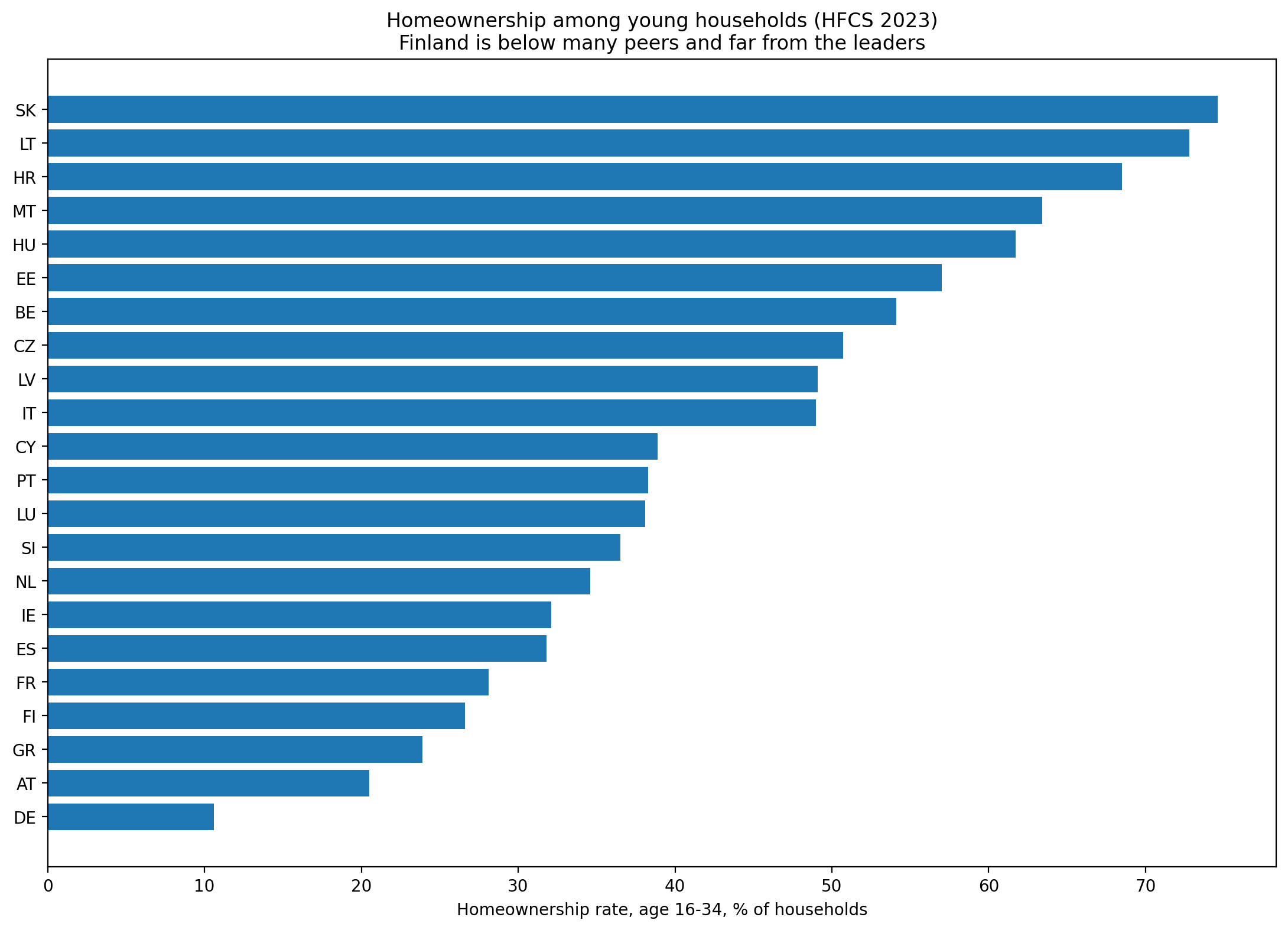

ECB:n tutkimuksessa nuorten kotitalouksien omistusasumisaste on Suomessa 26,6 prosenttia. Euroalueen keskiarvo samassa ikäryhmässä on 26,3 prosenttia. Tämä tarkoittaa, ettei Suomen ongelmaa voi selittää yksinkertaisesti sillä, että nuoret eivät omistaisi asuntoja lainkaan. Ongelma on syvemmällä.

Suomen erityisongelma näyttää olevan se, että omistaminen ei muutu nuorilla yhtä tehokkaasti nettovarallisuudeksi kuin monissa muissa maissa. Kun nuorten mediaanivarallisuus jää 5 700 euroon, vaikka omistusasumisen taso ei ole euroalueen keskiarvoa alempi, se viittaa siihen, että velka syö omistuksen varallisuusvaikutusta, asuntojen arvot eivät kanna samalla tavalla kuin muualla tai nuorten muu varallisuuspohja on poikkeuksellisen ohut.

Tässä näkyy suomalaisen asuntopolitiikan ja talouspolitiikan kaksoisepäonnistuminen. Suomi on onnistunut rakentamaan järjestelmän, jossa asuminen on kallis ja välttämätön menoerä, mutta liian harvoin tehokas varallisuuden kasvattaja nuorelle aikuiselle.

Omistusasuminen ei pelasta Suomea

Tämä kuvaaja on tärkeä juuri siksi, että se estää liian helpon selityksen. Suomi ei ole nuorten omistusasumisessa euroalueen heikoimpia samalla tavoin kuin varallisuudessa. Ongelma ei siis ole vain se, ettei omisteta. Ongelma on siinä, ettei omistaminen kerrytä Suomessa nuorille varallisuutta samassa määrin kuin monissa muissa maissa.

Kolmas epäonnistuminen: Suomi pakottaa nuoret varhain omilleen, mutta ei kannattele sen jälkeen

Eurostatin mukaan nuoret muuttavat pois vanhempiensa luota Suomessa poikkeuksellisen varhain. Suomen keski-ikä vanhempien kodista lähdössä on EU:n matalimpia. Tämä kuulostaa ensi kuulemalta myönteiseltä: itsenäistyminen tapahtuu aikaisin. Mutta varallisuusmittareiden valossa sillä on myös varjopuolensa.

Kun nuoret siirtyvät aikaisin omiin kotitalouksiin maassa, jossa asuminen on kallista ja varallisuuspohja heikko, seurauksena on paljon pieniä, vähän omistavia ja vähän säästäviä kotitalouksia. Suomessa on lisäksi hyvin pieni keskikokoinen kotitalous. Tämä on tärkeä havainto, koska kotitalouspohjaisessa varallisuustutkimuksessa varhainen irtautuminen vanhempien kodista voi näkyä juuri varallisuuden hajautumisena pieniin, niukkoihin yksiköihin.

Toisin sanoen Suomi näyttää tarjoavan nuorille hyvin varhaisen itsenäistymisen, mutta liian heikon taloudellisen perustan sille, että tästä itsenäistymisestä kasvaisi omistusta ja varallisuutta.

Neljäs epäonnistuminen: poliittinen kyvyttömyys rakentaa varallisuusyhteiskuntaa

Suomen ongelma ei ole vain yksi huono vuosi, yksi korkojakso tai yksi hallitus. Ongelma on pidempi ja rakenteellisempi. Suomessa on epäonnistuttu luomaan järjestelmä, jossa koulutus, työ, säästäminen ja asuminen muodostaisivat nuorelle loogisen varallisuuspolun.

Poliittinen keskustelu on keskittynyt pitkään tuloihin, etuuksiin, verokiiloihin ja julkisen talouden tasapainoon, mutta liian vähän siihen, miten kotitaloudet todella vaurastuvat. Vaurastuminen ei synny vain siitä, että tulot riittävät kuun loppuun. Se syntyy siitä, että ihminen pystyy omistamaan jotakin, kartuttamaan pääomaa ja siirtymään vähitellen pois pelkästä kulutuksen ja asumismenojen kierrosta.

Suomessa juuri tämä varallisuuspoliittinen näkökulma on ollut heikko. Maa on ollut hyvä kouluttamaan, verottamaan, säätelemään ja hallinnoimaan, mutta heikompi auttamaan nuoria kiinni omistukseen ja varallisuuteen. Tuloksena on yhteiskunta, jossa nuori voi olla muodollisesti koulutettu ja työssäkäyvä mutta silti varallisuudeltaan euroalueen ylivoimaisesti heikoin.

Viides epäonnistuminen: julkinen velka kasvaa, mutta nuorten varallisuus ei

Suomen julkinen velkasuhde on korkealla ja julkinen talous paineessa samaan aikaan, kun nuorten oma varallisuus jää erittäin matalaksi. Tämä on nuorten kannalta kaksinkertainen ongelma.

Ensinnäkin valtio velkaantuu samaan aikaan, kun nuoret eivät ehdi rakentaa omaa varallisuuspohjaansa. Toiseksi tuleva liikkumavara kapenee: mitä enemmän julkinen talous on paineessa, sitä vaikeampi on rakentaa uskottavia ratkaisuja asumiseen, investointeihin, koulutukseen ja kasvua tukeviin uudistuksiin. Nuori sukupolvi jää näin puristukseen kahdelta suunnalta: oma varallisuus ei kasva, mutta julkinen talous siirtää laskua eteenpäin tuleville vuosille.

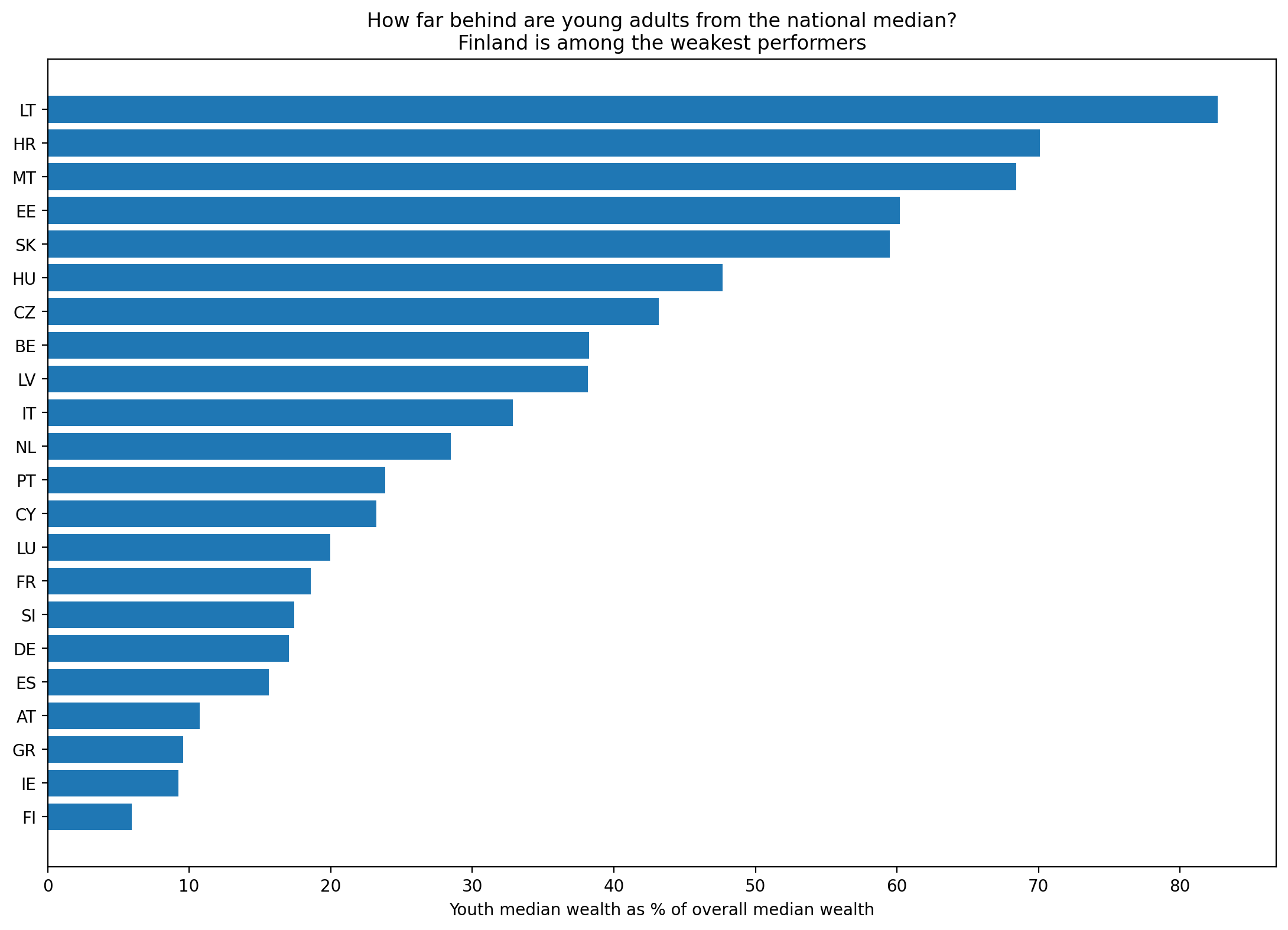

Suhteellinenkin asema on Suomessa heikko

Tämä kuvaaja näyttää, ettei kyse ole vain siitä, että Suomi olisi yleisesti köyhempi maa. Nuorten asema on heikko myös suhteessa maan omaan kokonaisvarallisuuteen. Suomen nuorten kotitalouksien mediaanivarallisuus jää noin kuuteen prosenttiin koko maan mediaanista, kun euroalueella vastaava suhde on noin 18 prosenttia. Tämä tekee Suomen tuloksesta vielä raskaamman.

Miltä Suomen epäonnistuminen näyttää numeroina?

Kuva on poikkeuksellisen selkeä.

Suomessa nuorten kotitalouksien mediaanivarallisuus on 5 700 euroa.

Euroalueen mediaani samassa ikäryhmässä on 24 600 euroa.

Suomen koko väestön mediaanivarallisuus on 96 000 euroa.

Euroalueen koko väestön mediaani on 140 100 euroa.

Kun nuorten varallisuutta suhteutetaan koko maan mediaaniin, suomalaisen nuoren kotitalouden varallisuus jää noin kuuteen prosenttiin koko väestön mediaanista. Euroalueella vastaava suhde on noin 18 prosenttia. Tämä on yksi artikkelin kovimmista luvuista. Se kertoo, ettei Suomi ole vain hiukan euroaluetta jäljessä. Se kertoo, että nuorten varallisuusasema on Suomessa poikkeuksellisen heikko myös suhteessa maan omaan keskitasoon.

Mitä tästä pitäisi päätellä?

Ensimmäinen johtopäätös on, ettei Suomen nuorten varallisuusongelma ole yksilöllinen vaan järjestelmällinen. Kyse ei ole siitä, että nuoret eivät säästäisi oikein tai että he tekisivät kollektiivisesti huonoja valintoja. Kyse on siitä, että Suomi on epäonnistunut luomaan olosuhteet, joissa nuoret voisivat rakentaa varallisuutta.

Toinen johtopäätös on, että pelkkä puhe koulutuksesta, työllisyydestä ja kilpailukyvystä ei riitä, jos nämä eivät muutu omistukseksi ja pääomaksi. Nuori sukupolvi ei mittaa tulevaisuutta vain palkkalaskelmalla, vaan sillä, onko mitään mahdollista omistaa.

Kolmas johtopäätös on, että Suomen ongelma ei ole vain nuorten köyhyys, vaan koko yhteiskunnan heikko kyky siirtää vaurautta eteenpäin. Kun koko maan mediaanivarallisuus jää euroalueen tason alle ja nuorten luku romahtaa euroalueen häntäpäähän, kyse ei ole sattumasta. Kyse on pitkästä poliittisesta epäonnistumisesta.

Lopuksi

Euroopan keskuspankin tutkimus ei jätä asiasta paljon tulkinnanvaraa. Nuoret kotitaloudet ovat Suomessa euroalueen köyhimpiä. Tämä ei ole vain tilastollinen huomio, vaan vakava yhteiskunnallinen hälytys.

Se kertoo pitkästä kasvun heikkoudesta, hitaasta tuottavuudesta, asumisen ja velan huonosta suhteesta, varallisuuspoliittisen ajattelun puutteesta ja siitä, että Suomi on ollut liian hyvä hallinnoimaan niukkuutta ja liian huono rakentamaan vaurautta.

Jos tämä kehitys jatkuu, ongelma ei jää vain nuorten ikäluokkaan. Se muuttuu koko Suomen ongelmaksi. Maa, jossa nuoret aloittavat euroalueen heikoimmasta varallisuusasemasta, ei ainoastaan petä nuorta sukupolvea. Se syö myös pitkälti kokonaan tulevan kasvupohjan.

Tapahtuuko kaikki vain siksi, että Suomessa ylläpidetään maailman suurinta julkista sektoria ja laajimpia tukia yhdistyksille, kaikki verovaroista tottakai.

Lähdeluettelo

ecb.europa.eu/pub/pdf/scpsps/ecb.sps52.en.pdf

ecb.europa.eu/pub/pdf/scpsps/ecb.sps53.en.pdf

ecb.europa.eu/home/pdf/research/hfcn/HFCS_Statistical_Tables_Wave_2023_June_2026.pdf

oecd.org/en/publications/oecd-economic-surveys-finland-2025_985d0555-en.html

ec.europa.eu/eurostat/web/products-eurostat-news/w/ddn-20250923-1

ec.europa.eu/eurostat/web/interactive-publications/housing-2025

economy-finance.ec.europa.eu/economic-surveillance-eu-member-states/country-pages-including-country-reports/country-report-finland_en

{kind=link}