Sisällysluettelo

Yhteinen infrastruktuuri sidottiin markkinahintaan

Suomen sähköjärjestelmä ei ole syntynyt sijoittajapuheissa eikä pörssisaleissa. Se on rakennettu konkreettisesti: voimalaitoksina, johtokäytävinä, muuntamoina ja kantaverkon rakenteina. Se on ollut vuosikymmeniä osa kansallista perustaa samalla tavalla kuin tiet, vesihuolto tai terveydenhuollon kriittinen infrastruktuuri.

Sähkö ei ole ylellisyystuote. Se on modernin elämän perusedellytys. Juuri siksi se herättää niin voimakkaita tunteita silloin, kun hinnanmuodostus alkaa näyttää irralliselta todellisuudesta.

Pörssisähkö ei muuttanut sähköä ilmiönä. Se muutti järjestelmän logiikan: kenelle sähkö tuotetaan, millä perusteella se hinnoitellaan ja kenen etua hinnoittelumalli lopulta palvelee.

Sähkön tuotantolaitosten omistus

Suomen sähköntuotanto rakentuu kerroksittaisista omistusketjuista. Olkiluodon ydinvoimaa operoi TVO, joka tuottaa sähköä osakkailleen omakustannushintaan Mankala-periaatteella. TVO:n suurin omistaja on Pohjolan Voima noin 58 prosentin osuudella, ja Pohjolan Voiman enemmistöomistaja on UPM: UPM:n tytäryhtiöt omistavat yhteensä noin 57,66 prosenttia PVO:sta. Näin perustuotannon omistus voidaan jäljittää ketjuna: Olkiluoto → TVO → Pohjolan Voima → UPM.

Fortum on toinen keskeinen toimija, joka hallinnoi laajaa tuotantokapasiteettia ja omistaa TVO:sta noin 25 prosenttia. Fortumin suurin omistaja on Suomen valtio noin 51 prosentin osuudella, mutta sen osakekannassa näkyvät myös globaalit institutionaaliset sijoittajat. Vanguard ja BlackRock ovat Fortumin ja UPM:n suurimpia rahasto-omistajia, mikä kytkee kansallisen sähköinfrastruktuurin omistuksen osaksi kansainvälistä rahoitusjärjestelmää.

Tuotantokustannuksen pysyvyys – ja markkinahinnan keinotekoinen kerros

Sähkön tuotannon kustannusrakenne on luonteeltaan vakaa ja hidasliikkeinen. Kun voimalaitos on rakennettu, sen suurimmat kustannukset eivät muutu tunneittain. Investointi maksetaan takaisin vuosikymmenissä, huolto rytmittyy ennakoitavasti ja perustuotannon – kuten ydin- ja vesivoiman – yksikkökustannus elää hitaasti.

Sähkö ei muutu aamulla eri tuotteeksi kuin illalla. Sama elektroni virtaa johdossa samalla fysiikalla. Tuotantokoneisto ei vaihda luonnettaan kellon mukana.

Tästä syntyy perustavanlaatuinen ristiriita: jos tuotannon keskimääräinen kustannus muuttuu hitaasti, mutta hinta voi vaihdella tunneittain moninkertaiseksi, kyse ei ole luonnonlaista vaan järjestelmästä. Markkina ei ole sähköä koskeva fysiikan sääntö. Se on päälle rakennettu hinnoittelukerros, joka irrottaa hinnan helposti kustannuspohjasta ja altistaa perustarpeen niukkuuden ja spekulaation logiikalle.

Tämä ei ole pelkkä tekninen yksityiskohta. Se on koko pörssisähkön poliittinen ja taloudellinen ydin.

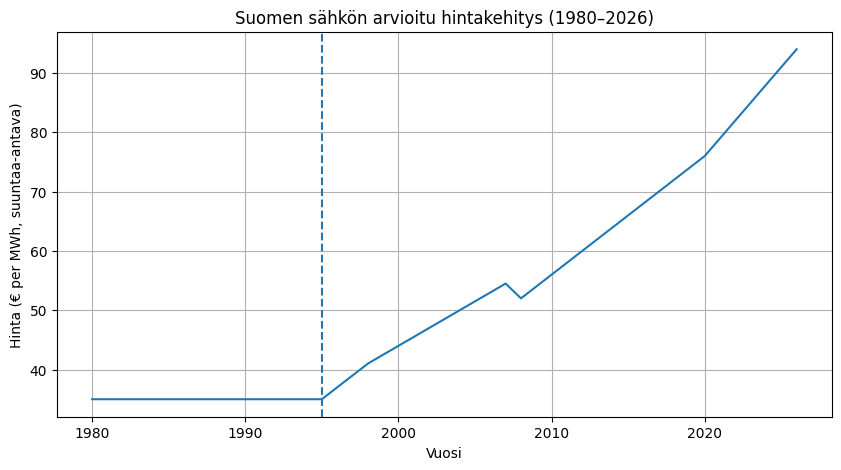

Ennen vuotta 1995: sähkö oli infrastruktuuria, ei sijoitustuote

Ennen sähkömarkkinoiden avaamista suomalainen sähköjärjestelmä muistutti enemmän kansallista infrastruktuuria kuin globaalia hintamekanismia. Tuotanto ja jakelu olivat pitkälti kuntien, teollisuuden ja valtiollisten toimijoiden käsissä. Sähkö nähtiin osana yhteiskunnan rakentamista: välineenä, jonka avulla maa teollistui, kaupungit kasvoivat ja arki pysyi käynnissä.

Hinnoittelun peruslogiikka oli kustannusperusteinen. Se tarkoitti käytännössä sitä, että hinta muodostui:

- tuotannon ja hankinnan keskimääräisistä kustannuksista

- investointien pitkästä takaisinmaksusta

- toimitusvarmuuden rahoittamisesta

- paikallisesta vastuunkannosta ja alueellisesta suunnittelusta

Sähkö ei ollut ensisijaisesti kauppatavara vaan yhteiskunnan palvelu. Kansalainen ei ollut asiakas globaalissa markkinassa, vaan käyttäjä järjestelmässä, jonka tarkoitus oli turvata yhteinen toimivuus.

Tämä ei tarkoita, etteikö järjestelmässä olisi ollut ongelmia tai valtakamppailuja. Mutta perusajatus oli toinen: sähkö oli infrastruktuuria, ei finanssivirta.

Mankala-periaate: suomalaisen kustannussähkön selkäranka

Suomalaisen mallin ytimessä on pitkään ollut Mankala-periaate. Siinä osakkaat rahoittavat tuotannon ja saavat vastineeksi sähköä omakustannushintaan omistusosuuksiensa mukaisesti.

Tämä on olennainen ero pörssilogikkaan nähden. Kun tuotanto on rakennettu palvelemaan omistajia omakustannusperiaatteella, järjestelmän tarkoitus ei ole maksimoida markkinahintaa vaan varmistaa saatavuus kohtuullisin kustannuksin.

Olkiluodon ydinvoimatuotanto on tästä keskeinen esimerkki. Sen perusidea ei ole “myydä sähköä mahdollisimman kalliilla”, vaan tuottaa sitä osakkailleen vakaalla kustannuspohjalla.

Tässä näkyy vanhan järjestelmän moraalinen perusta: sähkö ei ollut ensisijaisesti tuottoinstrumentti vaan yhteinen tuotantokone.

Vuosi 1995: sähkömarkkinalaki ja logiikan käänne

Vuoden 1995 sähkömarkkinalaki merkitsi rakenteellista murrosta. Sähköenergia erotettiin kilpailtavaksi tuotteeksi ja markkinahinta nostettiin keskiöön. Verkko jäi säädellyksi monopoliksi, mutta energia itsessään avattiin kilpailulle.

Tämän jälkeen Suomi liitettiin pohjoismaiseen Nord Pool -markkinaan vuonna 1998.

Muutos oli syvä. Käytännössä se tarkoitti siirtymää:

- kustannuslogiikasta markkinalogiikkaan

- infrastruktuurista tuotteeksi

- yhteisestä järjestelmästä hintamekanismiin

- kansallisesta suunnittelusta kansainväliseen huutokauppaan

Kun sähkö sidottiin markkinahintaan, se sidottiin samalla markkinan luonteeseen: hinnan vaihteluun, niukkuuspiikkeihin ja rajakustannuksen määräämään logiikkaan.

Pörssisähkö: rajahinta hallitsee kaikkea

Pörssisähkö toimii rajahinnan periaatteella. Se tarkoittaa, että se viimeinen tuotantomuoto, jota tarvitaan kattamaan kysyntä, määrittää hinnan kaikelle.

Tämä synnyttää tilanteen, jossa suuri osa sähköstä voidaan tuottaa halvalla, mutta kuluttaja maksaa hinnan, jonka määrittää kallis marginaali.

Markkina ei kysy, mikä on kohtuullista tai mikä on tuotannon keskimääräinen kustannus. Se kysyy vain, mikä on hinta, jolla kysyntä saadaan täytettyä.

Perustarpeesta tulee hintamekanismin kohde.

Omavaraisuus ja arjen ristiriita

Suomessa on valtavasti perustuotantoa. Olkiluoto 3:n kaltaiset yksiköt ovat mittakaavaltaan kansallisia.

Silti markkina hinnoittelee tilanteen usein kuin niukkuus olisi pysyvä olotila. Kansalainen kuulee puhetta omavaraisuudesta, mutta maksaa hintaa kuin eläisi jatkuvassa kriisissä.

Tämä ristiriita syö luottamusta. Jos tuotanto on täällä, miksi hinta tuntuu tulevan muualta? Miksi suomalainen maksaa sähköstä kuin se olisi tuontihyödyke, vaikka järjestelmä seisoo omalla maaperällä?

Verkot: monopoli, jonka kassavirta kelpaa suurpääomalle

Sähköverkko on luonnollinen monopoli. Sitä ei voi kilpailuttaa.

Juuri siksi se on houkutteleva kohde infrastruktuurirahastoille: varma kassavirta, säädelty tuotto ja pakollinen palvelu.

Carunan ja Elenian kaltaiset yhtiöt osoittavat, miten suomalainen arjen perusinfrastruktuuri muuttuu sijoitusluokan kohteeksi. Kuluttaja ei maksa vain kuparista ja pylväistä. Hän maksaa myös pääoman hinnasta.

Kun välttämättömyys muuttuu kassavirraksi, järjestelmän luonne muuttuu.

Omistus ja päätepiste: kun rahasto omistaa arjen perustan

Kun keskustelu päätyy Vanguardin ja BlackRockin nimiin, kyse ei useimmiten ole siitä, että ne omistaisivat suoraan “Suomen sähköjohdot”.

Kyse on modernista finanssijärjestelmästä:

- indeksirahastot omistavat osuuksia lähes kaikista pörssiyhtiöistä

- omistus keskittyy hallinnointijäteille

- vaikutusvalta etääntyy käyttäjästä

Sähkö, joka ennen oli osa kansallista rakentamista, on nyt osa globaalia varallisuusvirtaa.

Kun perustarve sidotaan sijoitusrakenteisiin, kansalainen alkaa väistämättä kysyä: rakennettiinko tämä järjestelmä meitä varten – vai meiltä kerättäväksi?

Kysymys: mitä tahoa sähköjärjestelmä palvelee?

Ennen 1995 sähkö oli tuotannon kustannuksiin perustuen hinnoiteltu infrastruktuuri, jonka tarkoitus oli varmistaa yhteiskunnan toiminta.

Nyt se on markkinahyödyke, jonka hinta elää tunneittain ja jonka ympärille rakentuu sijoituslogiikka.

Kansalainen maksaa:

- energian

- siirron

- verot

- investoinnit

- pääoman tuoton

Ja kysymys jää ilmaan:

Kuka omistaa sähköntuotannon perustan, ja kuka maksaa siitä ikuisesti?

Lähdeluettelo

Sähkömarkkinalaki ja markkinoiden avautuminen

- Sähkömarkkinalaki 386/1995

https://finlex.fi/fi/lainsaadanto/1995/386 - Hallituksen esitys HE 138/1994

https://finlex.fi/fi/hallituksen-esitykset/1994/138 - Nord Pool: sähkömarkkinoiden perustaminen

https://www.nordpoolgroup.com/en/the-power-market/the-establishment-of-the-electricity-market/

Suomen kantaverkko ja Olkiluoto 3

- Fingrid: osakkeet ja osakkeenomistajat

https://www.fingrid.fi/sijoittajat/osakkeet-ja-osakkeenomistajat/ - Fingrid: Olkiluoto 3 kantaverkossa

https://www.fingrid.fi/kantaverkko/sahkonsiirto/olkiluoto-3-kantaverkkoon/

Verkkotoiminta ja monopolihinnoittelu

- Energiavirasto: sähköverkkotoiminta

https://energiavirasto.fi/sahkoverkkotoiminta - Energiavirasto: pricing regulation

https://energiavirasto.fi/en/pricing-regulation

Pohjolan Voima (PVO): omistus ja kapasiteetti

- Pohjolan Voima: omistajat (UPM 57,66 %)

https://www.pohjolanvoima.fi/tietoa-meista/hallinnointi/omistajat/ - Pohjolan Voima: tuotantokapasiteetti (2 889 MW)

https://www.pohjolanvoima.fi/en/electricity-and-heat-production/our-energy-production/ - Pohjolan Voima: tuottaa noin 20 % Suomen sähköstä

https://www.pohjolanvoima.fi/tuotamme-sahkoa-ja-lampoa/

TVO ja Mankala-periaate

- Mankala-periaate

https://fi.wikipedia.org/wiki/Mankala-periaate - Teollisuuden Voima (TVO)

https://fi.wikipedia.org/wiki/Teollisuuden_Voim

Fortum: omistusrakenne ja kapasiteetti

- Fortum: major shareholders

https://www.fortum.com/investors/share-information/major-shareholders - Fortumin kapasiteetti (Enerdata)

https://www.enerdata.net/publications/daily-energy-news/finlands-fortum-saw-its-power-generation-and-capacities-rise-slightly-2023.html

Suomen sähköntuotannon kokonaiskapasiteetti

- Finland electricity sector overview

https://en.wikipedia.org/wiki/Electricity_sector_in_Finland

Institutionaalinen omistus (Vanguard ja BlackRock rahastojen kautta)

- UPM institutional ownership (Fintel)

https://fintel.io/so/us/upmky - Fortum institutional ownership (Fintel)

https://fintel.io/so/us/fojcf

{kind=link}