Sisällysluettelo

Laskelmat on tehty skenaariolla: ostat kryptot 10 000 €:lla ja myyt 3 vuoden kuluttua 200 000 €:lla (realisoitu voitto 190 000 €). Oletukset: olet verovelvollinen kyseisessä maassa myyntihetkellä, yksityinen sijoittaja (et “ammatinharjoittaja”/trader), ei staking/lendingiä, ei erityisvähennyksiä, ei kunnallis-/osavaltiolisäveroja ellei erikseen mainita.

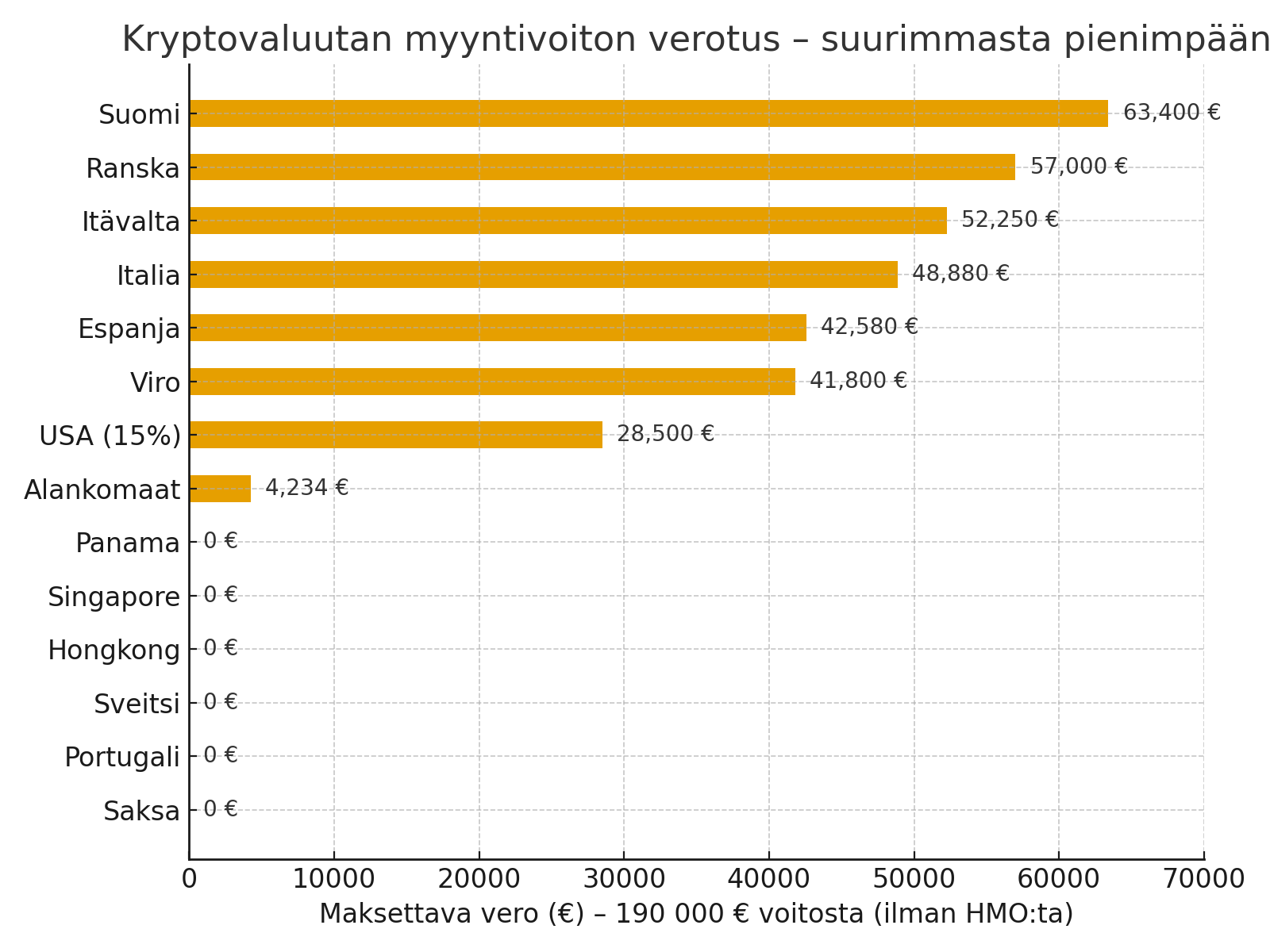

Yhteenvetotaulukko (2025 sääntöjen mukaan)

Voit vierittää taulukkoa oikealle/vasemmalle nähdäksesi kaikki tiedot

| Maa | Pääsääntö krypto-CGT yksityishenkilölle | Sovellettu veroaste | Laskettu vero 190 000 € voitosta |

|---|---|---|---|

| Suomi | Pääomatulona 30 % ≤30 000 €, 34 % yli 30 000 €; vaihtoehtona hankintameno-olettama 20 % (<10 v) | HMO 20 % → verotettava voitto 160 000 € | 53 200 € (vs. 63 400 € ilman HMO) |

| Saksa | Myynti verovapaa, kun pito-aika > 1 vuosi (poikkeuksia mm. staking/lending) | 0 % | 0 € |

| Portugali | >1 v pidot verovapaat, <1 v 28 % (ei ammattimainen toiminta) | 0 % | 0 € |

| Ranska | “PFU/flat tax” 12,8 % tulovero + 17,2 % sosiaalimaksut = 30 % satunnaiselle sijoittajalle | 30 % | 57 000 € |

| Italia (2025) | 26 % imposta sostitutiva; 2 000 € vuosittainen franchigia jää voitoista verovapaaksi; (vuodesta 2026 suunniteltu nosto 33 % & franchigian poisto) | 26 % * (190 000–2 000) | 48 880 € |

| Espanja | Säästötulojen progressio: 19 % (0–6k), 21 % (6k–50k), 23 % (50k–200k), 27 % (200k–300k), 30 % (>300k) | Progressiivinen | 42 580 € |

| Viro | Krypto voitot verotetaan ansio-/pääomatulona (ei erillistä CGT:tä); perus PIT 2025: 22 % | 22 % | 41 800 € |

| Alankomaat | Ei luovutusvoittoveroa; krypto kuuluu Box 3:een (varallisuusvero laskennallisen tuoton mukaan). 2025: “muut varat” oletustuotto 5,88 %, vero 36 % → efektiivinen ~2,12 % varallisuudesta/vuosi. | Ei CGT; 2025 esimerkki: 2,12 % * 200 000 € | n. 4 234 € (vuodelta 2025) |

| Itävalta | 1.3.2022 alkaen krypto voitot kuin pääomatulo, 27,5 %, ei pitoajan vaikutusta | 27,5 % | 52 250 € |

| Sveitsi | Yksityisen sijoittajan krypto-luovutusvoitot yleensä verovapaita; kuitenkin varallisuusvero kantonin mukaan & osa kryptotuloista (esim. staking) voi olla ansiotuloa | 0 % CGT | 0 € (varallisuusvero erikseen) |

| Hongkong | Ei pääomatuloveroa; jos toiminta muodostaa liiketoimintaa, voitot veronalaisia Profits Tax -verokannalla (yrityksillä 16,5 %) | 0 % (pääomatulo) | 0 € (ellei katsota liiketoiminnaksi) |

| Singapore | Ei CGT:tä; jos katsotaan liiketoiminnaksi, voitot veronalaista ansiotuloa IRAS:n ohjeiden mukaan | 0 % | 0 € (ellei “trading as a business”) |

| Panama | Territoriaaliperiaate: verotetaan vain Panaman lähteistä; ulkomainen pääomatulo ei kuulu veropohjaan → kryptovoitto usein 0 %, jos tulonlähde maan ulkopuolella | 0 % (ulkomainen lähde) | 0 € (olettaen ulkomainen lähde) |

| USA (liittovaltio) | Pitkäaikainen CGT (>1 v): 0 % / 15 % / 20 % tulotasosta riippuen + mahdollinen NIIT 3,8 %; päälle osavaltiot (0–~13 %+) | tyypillinen 15 % (+NIIT 3,8 % jos tulot korkeat) | 28 500 € (vain 15 %); 35 720 € (15 %+NIIT); + mahdollinen osavaltiovero |

Tärkeimmät huomiot ja lainkohdat (tiiviisti)

- Suomi: Vero käsitellään pääomatulona; hankintameno-olettama (HMO) on 20 % myyntihinnasta, jos omistus <10 v, mikä usein laskee veropohjaa (tässä 200 000 € × 20 % = 40 000 € “hankintamenoksi” → verotettava 160 000 €). 30 % ≤30 000 €, 34 % sen yli.

- Saksa: Yksityishenkilön kryptomyynnit verovapaita, jos pito-aika > 1 vuosi (staking/lending voi pidentää joissain tapauksissa).

- Portugali: 2023 alkaen >1 vuoden pidot verovapaita; alle vuoden pidot 28 %.

- Ranska: “Prélèvement Forfaitaire Unique” (PFU) = 12,8 % tulovero + 17,2 % sosiaalimaksut (yht. 30 %) satunnaisille sijoittajille; ammattimainen toiminta voi siirtää progressioon.

- Italia (2025): 26 % substituutiavero (imposta sostitutiva) kryptovoitoille; 2 000 € franchigia (ylijäävä osa verotetaan). Vuodesta 2026 lakiin kirjattu nosto 33 % ja franchigian poistuminen.

- Espanja: Voitot verotetaan säästötulojen asteikolla; 190 000 € osuu portaisiin 19 %/21 %/23 % (≤200 k). (2025 lisättiin 30 % yli 300 k.)

- Viro: Kryptovoitot ovat henkilökohtaisen tuloveron piirissä; vuodesta 2025 useita muutoksia, ja PIT-kanta 22 % (yrityksillä erikseen).

- Alankomaat: Ei realisointiveroa; Box 3 verottaa nettovarallisuutta vuosittain laskennallisella tuotolla. 2025: “muut varat” (kuten krypto) 5,88 % oletustuotto × 36 % vero = ~2,12 % varoista/vuosi (esimerkkimme 200 k → ~4 234 € v. 2025).

- Itävalta: 1.3.2022 alkaen krypto = pääomatulo, 27,5 %, ei pitoajan merkitystä (poikkeussäännöt vanhoille omistuksille).

- Sveitsi: Yksityiset luovutusvoitot verovapaita; varallisuusvero kantonitasolla (vaihtelee) ja tietyt kryptotulot (esim. staking) voivat olla ansiotuloa.

- Hongkong: Ei pääomatuloveroa; jos toiminta katsotaan liiketoiminnaksi (badges of trade), voitot veronalaista Profits Tax -kannalla.

- Singapore: Ei CGT:tä; IRAS verottaa tuloina vain, jos toiminta on luonteeltaan liiketoimintaa (ks. IRAS e-Tax Guide digitaalisista tokeneista).

- Panama: Territoriaaliperiaate – vain Panaman lähteiset tulot verotetaan; ulkomaisista lähteistä saatu krypto-luovutusvoitto on tyypillisesti verovapaa (tulonlähteen määrittely on ratkaiseva).

- USA (federal): Pitkäaikaiset (≥1 v) CGT-asteikot 0 %/15 %/20 % + mahdollinen NIIT 3,8 %; lisäksi osavaltioverot (esim. 0 % Florida/Texas; korkeat marginaalit mm. Kaliforniassa, jossa CG verotetaan ansiotulona). Esimerkeissä käytin 15 % (+ mahdollinen NIIT).

Miten laskimme esimerkit

- Voitto = 200 000 € − 10 000 € = 190 000 €.

- Suomi: käytimme automaattisesti edullisempaa hankintameno-olettamaa (HMO) 20 % (omistus <10 v) → “hankintameno” 40 000 €, verotettava 160 000 € → 30 % × 30 000 € + 34 % × 130 000 € = 53 200 €. Ilman HMO: 63 400 €.

- Espanja: progressio 19/21/23 % → 42 580 €.

- Italia: 26 % * (190 000 − 2 000) = 48 880 € (2026 alkaen lakimuutoksin 33 % ilman franchigia).

- Alankomaat: ei myyntiveroa; vuosittainen Box 3 (oletustuotto 5,88 % * vero 36 % = 2,12 % varallisuudesta). Jos 200 000 € omistus 1.1.2025, vero ~4 234 € vuodelta 2025 (aiempien vuosien verot riippuvat kyseisten vuosien arvosta 1.1.).

- Muut maat taulukon mukaisilla säännöillä & veroasteilla.

Varoitukset ja rajaukset

- Ammattimainen kaupankäynti/staking/lending voi muuttaa statuksen useissa maissa (Saksa, Sveitsi, Singapore, Hongkong) ja johtaa verotukseen ansiotulona/liikevoittona. Tarkista tapauskohtaisesti.

- Alankomaat: verorasitus ei seuraa myyntiä vaan vuosittaista varallisuutta; todellinen maksu riippuu 1.1.-saldoista ja velka-/säästöjakaumasta.

- Panama: tulon lähde on ratkaiseva. Jos katsotaan Panaman lähteeksi, veroa voi syntyä; ulkomainen lähde on tyypillisesti verovapaa. Harkitse paikallista neuvontaa lähteen määrittelyyn.

- USA: Liittovaltion lisäksi osavaltio voi lisätä 0–~13 %+ (riippuu osavaltiosta ja tulotasosta); korkeat tulot laukaisevat usein myös NIIT 3,8 %.

- Italia: 2025 → 26 % (franchigia 2 000 €); 2026 lakimuutokset nostavat 33 %:iin ja poistavat franchigian (tilanne vahvistettu useissa asiantuntijalähteissä sekä hallinnon viestinnässä).

Entä tappioiden verokohtelu? (200000€ osto → myynti 10000€)

Voit vierittää taulukkoa oikealle/vasemmalle nähdäksesi kaikki tiedot

| Maa | Tappioiden verokohtelu (yksityissijoittaja) | Esimerkki: tappion vaikutus |

|---|---|---|

| Suomi | Verotuksessa tappio – krypto huomioidaan pääomatappiona. Tappiot voi vähentää pääomatuloista samalta tai tulevilta vuosilta (ei erillistä carry-forward-rajoitusta). | Tappio 190 000 € vähennetään esim. verotettavista pääomatuloista (esim. osinkoja yms.). Jos ei tarpeeksi pääomatuloja, tappio siirtyy vähennykseen seuraaville vuosille. |

| Saksa | Pääomatappiot (private Veräußerungsgeschäfte) voi vapaasti vähentää muista vuoden aikana syntyneistä pääomatuloista. Jos tappioita yli pääomatulojen, ei siirrettävissä eteenpäin (vuosittainen neutraali). | 190 000 € tappio vähentää muut pääomatulot, mutta ylimenevää ei voi siirtää seuraavalle vuodelle. Pitoaika >1v → verovapaa, mutta tappion tapauksessa ei verohyötyä, koska ei tunnu verotuksessa. |

| Portugali | Jos pito >1 vuosi → verovapaa myynti, tappiot eivät ole verotuksessa relevantteja. <1 v tappiot voi vähentää verosta 2024 ja sen jälkeen, mutta yli 1 v verotonta. | Skenaarion mukaan myynti >1 v → tappio ei vaikuta verotukseen, koska tapahtuma verovapaa. |

| Ranska | Pääomatappiot voi vähentää pääomatuloista; ylimenevä tappio voidaan siirtää 10 vuodeksi. | 190 000 € tappio voidaan vähentää esim. osinkovoitoista, ja mikäli tarpeeksi pääomatuloja ei ole, tappio siirtyy seuraaville jopa 10 vuoden ajalle. (auditingaccounting.com) |

| Italia | Pääomatappiot voidaan vähentää muista pääomatuloista; ylimenevä tappio voidaan siirtää tuleville 4 vuodelle. | 190 000 € tappio vähentää esim. osinkoja yms., ja jos ei riittävästi, osa siirtyy neljälle vuodelle. |

| Espanja | Pääomatappiot voidaan vähentää pääomatuloista samassa verovuodessa. Ylimenevä tappio voidaan siirtää seuraaville 4 vuodelle. | Tappio 190 000 € vähentää pääomatuloista, ja jos enemmän tappioita kuin tuloja, ylimenevä siirtyy neljäksi vuodeksi. |

| Viro | Pääomatappiot voivat vähentää muita pääomatuloja; ylittävä tappio voidaan siirtää 5–10 vuotta (tarkka raja vaihtelee, mutta yleensä kantaa yli verovuoden), useat lähteet sanovat että rajoitukset poistettiin 2024: jatkossa tappiot voi siirtää rajoituksetta. | Tappio 190 000 € hyödynnettävissä useina vuosina käytettävissä pääomatuloissa. |

| Alankomaat | Ei realisointiveroa → tappioita ei ole verotuksessa käsiteltävissä. | Tappio ei tuota verohyötyä, koska realisointia ei veroteta. |

| Itävalta | Pääomatappiot voidaan vähentää muista pääomatuloista; ylimenevä tappio voidaan siirtää eteenpäin verovuosiksi (normaali carry-forward käytäntö). | 190 000 € tappio vähentää pääomatuloja; ylimenevä siirtyy seuraaville vuosille, ei aikarajoja (tai pitkät). |

| Sveitsi | Yksityissijoittajan realisoidut tappiot: ei verotettavaa eli tappio ei hyödytä mitään (koska voitot eivät ole veronalaista). Varallisuusvero ei hyödytä tappioita. | Tappio ei tuo verohyötyä. |

| Hongkong | Ei pääomatuloveroa; tappioita ei voi vähentää, koska pääomatuloveroa ei ole. | Tappio ei vaikuta verotukseen. |

| Singapore | Ei CGT; tappioita ei huomioida, koska verotettava voitto ei muodostu. Jos katsotaan liiketoiminnaksi, tappio voidaan vähentää mutta skenaario ei ole liiketoimintaa. | Tappio ei vaikuta verotukseen. |

| Panama | Ulkomaiset pääomatulot verovapaita; tappioita ei huomioida, koska veroa ei tule. | Tappio ei vaikuta verotukseen. |

| USA (federal) | Pääomatappiot voi käyttää pääomatulojen (capital gains) vähennykseen. Jos tappiot > voitot, voi vähentää enintään 3 000 $ tavallisesta tulosta vuodessa, ja ylimenevä tappio siirtyy carry-forward rajoittamattomasti. | 190 000 € (~205 k $) tappio: vuonna – voit vähentää 3 000 $ tuloistasi; loput (~202 k $) siirtyy seuraaville vuosille (useita vuosia, riippuen vuotuisista voitoista). |

Yhteenveto

- Suomessa, Espanjassa, Ranskassa, Italiassa, Virossa, Itävallassa ja USA:ssa tappiot voi vähentää pääomatuloista ja siirtää eteenpäin (useimmissa maissa tietyin aikarajoituksin).

- Portugalissa (pitkä pito >1 v), Saksassa (pito >1 v), Sveitsissä, Hongkongissa, Singaporessa ja Panamassa tappioita ei juurikaan hyödytä verotuksessa, joko koska realisointitapahtuma on verovapaa tai verotus ei koske pääomatuloja.

- Alankomaissa realistinen tappio ei ole relevantti verotuksessa, sillä realisointia ei veroteta.

Lähteet

1) Voittojen verotus

- Suomi: Verohallinnon ohjeet virtuaalivaluutoista ja luovutusvoittojen ilmoittamisesta; hankintameno-olettama ja pääomatuloveroprosentit.

- Saksa: Einkommensteuergesetz § 23 – yli vuoden pitoajan jälkeen verovapaus yksityishenkilöille.

- Portugali: Kansallinen verolaki – yli vuoden pidot verovapaita, alle vuoden 28 % vero.

- Ranska: Prélèvement Forfaitaire Unique (PFU) – 12,8 % tulovero + 17,2 % sosiaalimaksut = 30 % kokonaisvero.

- Italia: Legge di Bilancio 2023 – 26 % substituutiavero, 2 000 € vuosittainen verovapaa raja; 2026 alkaen 33 %.

- Espanja: IRPF:n säästötulojen asteikko – 19 % / 21 % / 23 % / 27 % / 30 % progressio.

- Viro: Verohallinnon ohjeet – kryptovoitot verotetaan ansio/pääomatulona, 2025 verokanta 22 %.

- Alankomaat: Box 3 varallisuusverotus – oletustuotto 5,88 % × vero 36 % = efektiivinen ~2,12 % vuodessa.

- Itävalta: 2022 jälkeen krypto verotetaan pääomatulona 27,5 % kiinteällä verokannalla.

- Sveitsi: Yksityisen henkilön luovutusvoitot verovapaita; varallisuusvero kantonitasolla.

- Hongkong: Ei pääomatuloveroa; voitot veronalaisia vain jos toiminta luokitellaan liiketoiminnaksi.

- Singapore: Ei pääomatuloveroa; verotetaan vain jos katsotaan trading-businessiksi.

- Panama: Territoriaaliperiaate – ulkomaiset pääomatulot verovapaita.

- USA: Liittovaltion pitkäaikaiset CGT-asteikot 0 % / 15 % / 20 %; mahdollinen 3,8 % NIIT ja osavaltioverot.

2) Tappioiden käsittely

- Suomi: Luovutustappiot vähennetään pääomatuloista ja siirretään tarvittaessa tuleville vuosille.

- Saksa: Tappiot vähennettävissä vain veronalaisista voitoista; jos myynti verovapaa (> 1 v), tappio ei hyödytä.

- Portugali: Tappiot vähennyskelpoisia vain jos pito alle 1 vuoden; yli vuoden luovutukset verovapaita → ei vähennysoikeutta.

- Ranska: Tappiot vähennettävissä ja siirrettävissä 10 vuoden ajan.

- Italia: Tappiot vähennettävissä ja siirrettävissä neljäksi vuodeksi.

- Espanja: Tappiot vähennettävissä ja siirrettävissä neljäksi vuodeksi.

- Viro: Tappiot vähennettävissä ja siirrettävissä tuleville vuosille.

- Alankomaat: Ei realisointiveroa → tappioista ei verohyötyä.

- Itävalta: Tappiot vähennettävissä pääomatuloista ja siirrettävissä eteenpäin ilman tiukkaa aikarajaa.

- Sveitsi: Tappiot eivät vähennyskelpoisia yksityishenkilöllä, koska voitotkaan eivät veronalaisia.

- Hongkong: Ei CGT:tä → tappioista ei vähennysoikeutta.

- Singapore: Ei CGT:tä → tappioista ei vähennysoikeutta (ellei kyse liiketoiminnasta).

- Panama: Ulkomaisten luovutusten tappioilla ei verovaikutusta.

- USA: Tappiot vähennettävissä voitoista, lisäksi 3 000 $ vuodessa tavallisesta tulosta, ylimenevä osa carry-forward rajoituksetta.

{kind=link}