Sisällysluettelo

Kenelle Suomi on velkaa – sijoittajakenttä

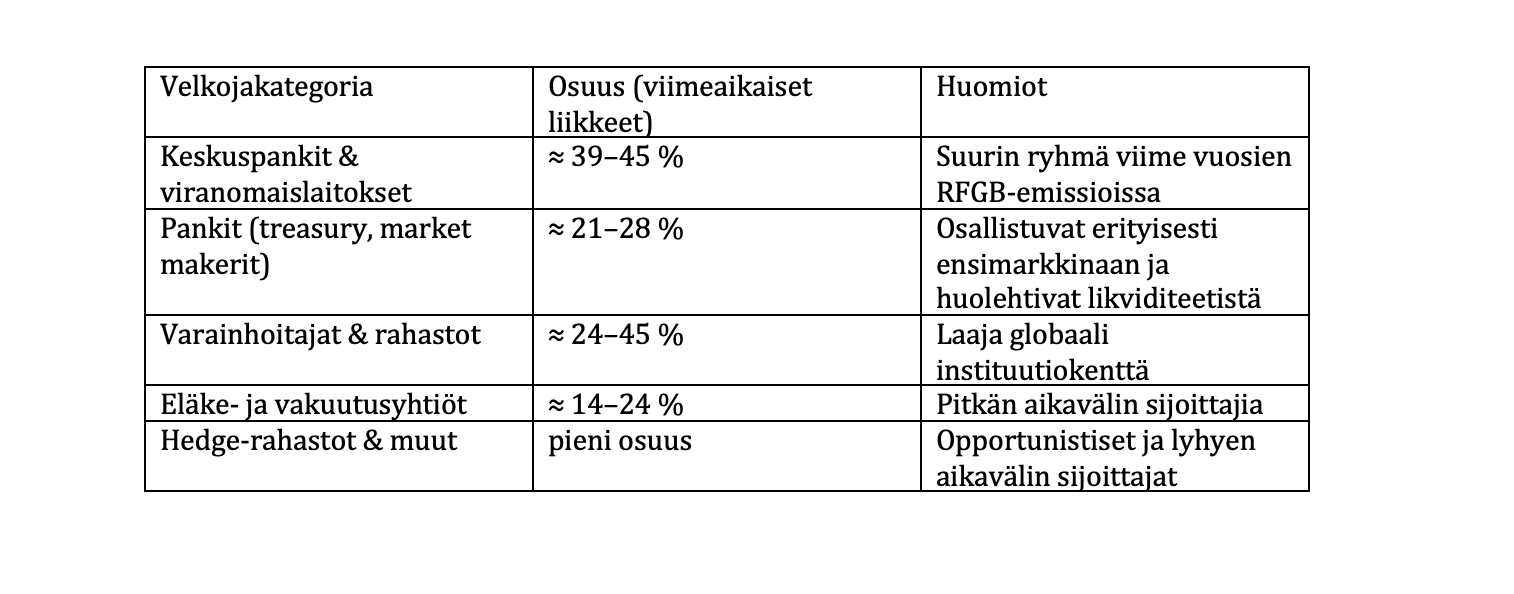

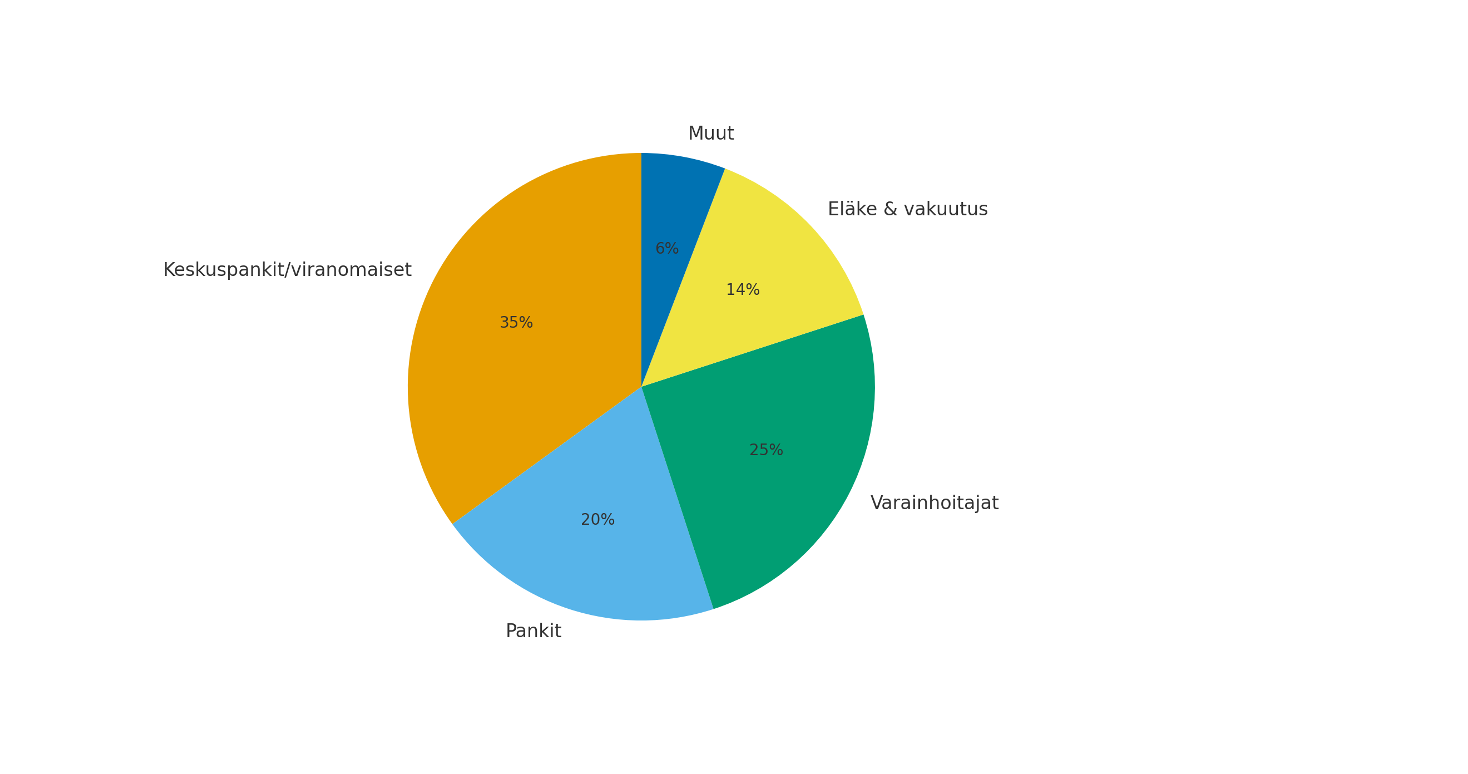

Valtionvelka koostuu pääosin pitkäaikaisista sarjaobligaatioista (RFGB) ja lyhytaikaisista velkasitoumuksista (RFTB). Omistus on hajautunut ja vaihtuu jälkimarkkinoilla. Siksi yksityiskohtaista, nimikohtaista omistajaluetteloa ei ole julkisesti saatavilla. Käytännössä velkojat ryhmittyvät seuraaviin kategorioihin (osuudet ovat suuntaa antavia ja perustuvat viime vuosien liikkeeseenlaskujen allokaatioihin):

Alueellisesti kysyntä tulee pääosin Pohjoismaista, Isosta-Britanniasta, Manner-Euroopasta sekä Aasiasta. Jakauma vaihtelee yksittäisissä liikkeeseenlaskuissa.

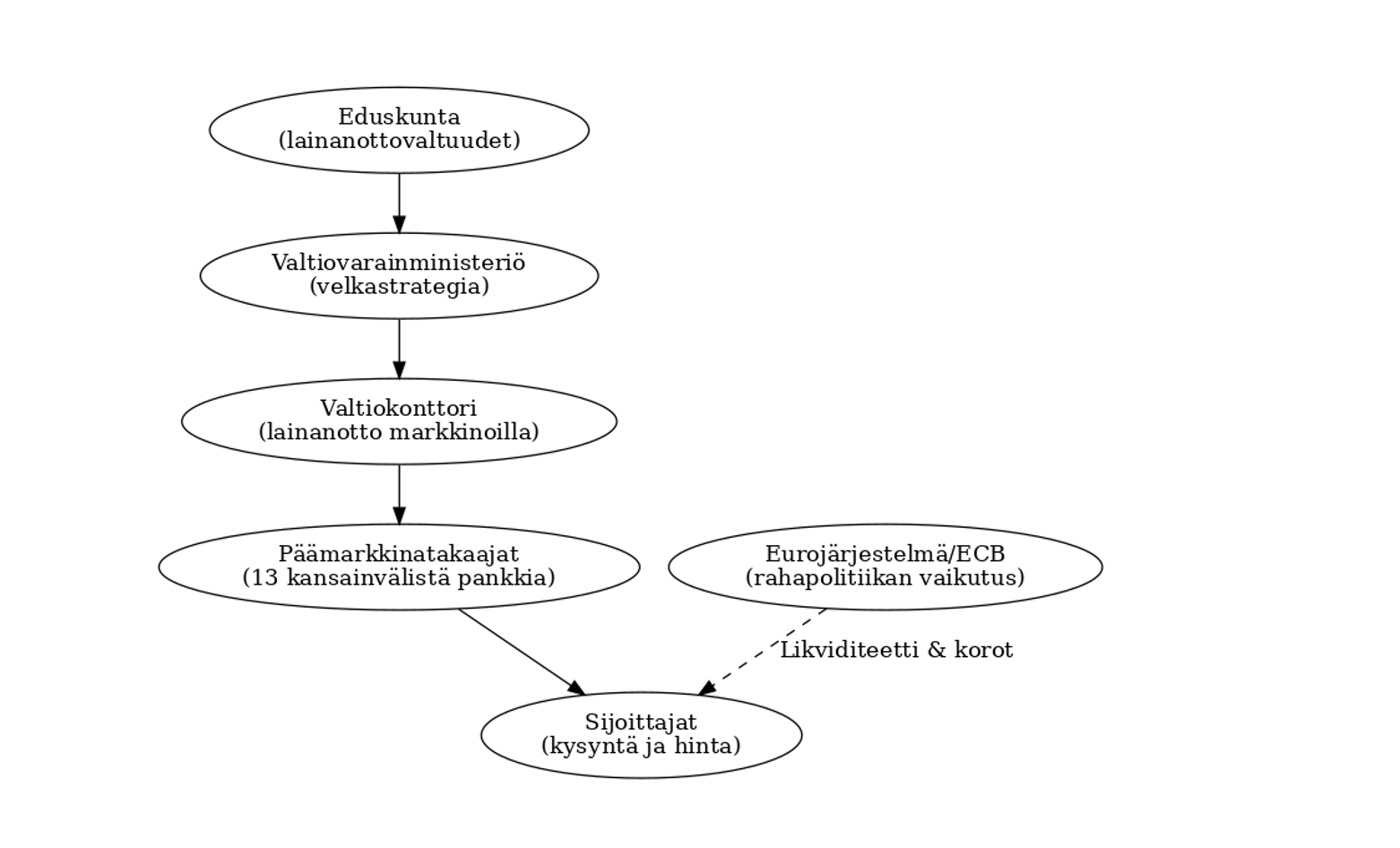

Kuka päättää lainan määrästä ja ehdoista

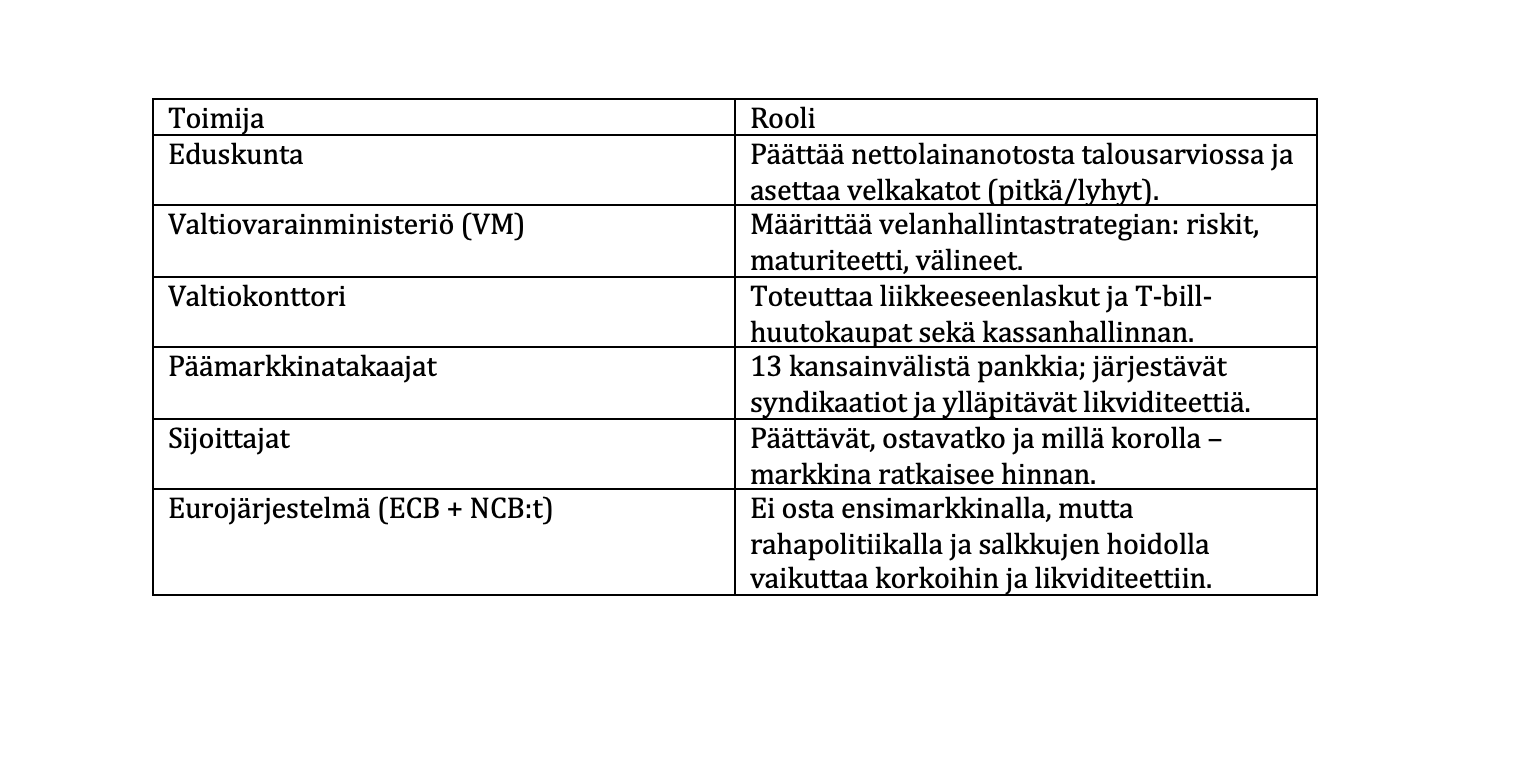

Lainanoton muodollinen ja käytännön päätösketju etenee näin:

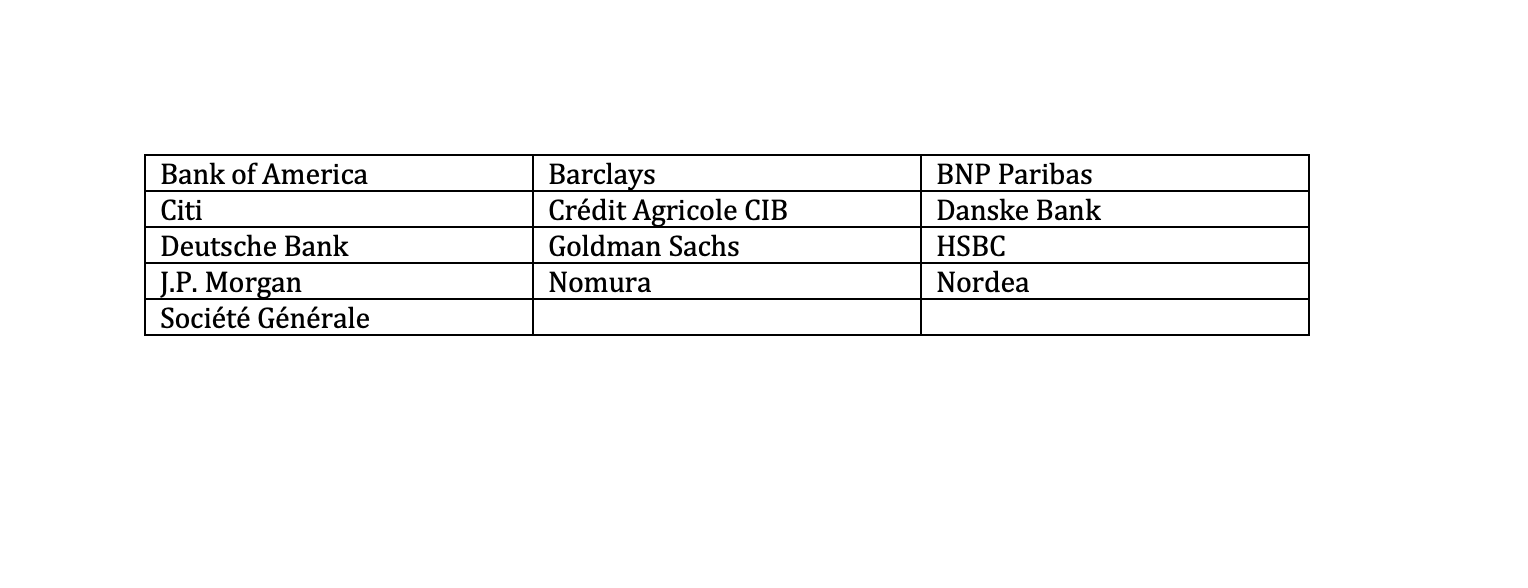

Päämarkkinatakaajat (13 kpl)

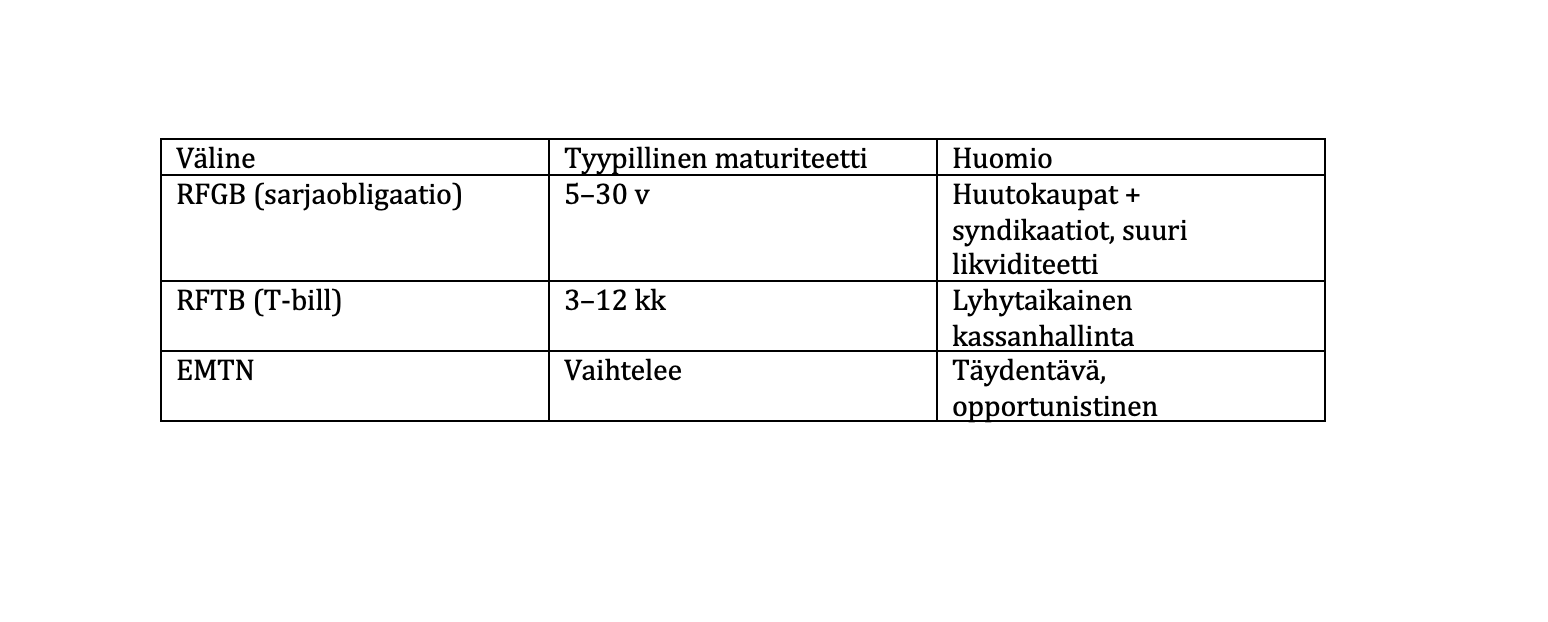

Velkavälineet, määrät ja vuoden näkymä

Välineet: pitkä RFGB-sarja (tyypillisesti 5–30 vuotta), säännölliset huutokaupat ja muutama syndikoitu liike vuodessa; lyhyessä päässä T-bill nimiset instrumentit. EMTN-ohjelma voi täydentää rahoitusta. Valuutta- ja korkoriskejä hallitaan johdannaisilla ja velka on käytännössä euromääräistä.

Mittakaava (esimerkkejä): vuoden 2024 lopussa velka oli noin 169,4 mrd €. Vuoden 2025 bruttolainanottoarvio oli luokkaa ~41,9 mrd € (jakautuen pitkään velkaan ja T-billeihin). Tarkimmat luvut elävät kuukausittain kassatilanteen ja jälleenrahoitustarpeen mukaan.

Miksi täydellistä nimilistaa velkojista ei ole

Kansainväliset arvopaperimarkkinat toimivat arvo-osuuksina ja säilytyksessä käytetään ns. omnibus-tilejä. Omistukset vaihtuvat jälkimarkkinoilla, ja lopullisten edunsaajien (beneficial owners) nimet eivät ole julkista tietoa. Siksi valtio julkaisee pääosin allokaatio- ja jakaumatason tietoa, ei nimiluetteloita.

Kuka käytännössä ratkaisee: saako Suomi rahoitusta?

Markkina ratkaisee. Jos kysyntä riittää annetulla hinnalla (korolla), laina toteutuu. Jos ei riitä, korkoa nostetaan tai laina pienennetään. Luottoluokitukset, euroalueen korkotaso, tarjonta ja kysyntä sekä keskuspankin politiikkalinja vaikuttavat rahoituksen hintaan. Eurojärjestelmä ei osta ensimarkkinalla, mutta sen jälkimarkkinatoimet ja ohjauskorot muovaavat reunaehtoja.

Läpinäkyvyys, valvonta ja sokeat pisteet

Avoin puoli: päätösvalta (Eduskunta–VM–Valtiokonttori) on dokumentoitu, ja liikkeeseenlaskujen kalenterit, vuosiraportit ja huutokauppakoosteet ovat julkisia. Sokea piste: yksittäiset omistajat (beneficial owner) eivät näy julkisesti CSD/ICSD-markkinarakenteen vuoksi. Valtiontalouden tarkastusvirasto (VTV) auditoi taloudenhoitoa ja raportoi eduskunnalle.

Joitain kysymyksiä ja vastauksia

Onko Suomi velkaa EU:n elpymisvälineelle (RRF)?

Suomi ei ole ottanut RRF-lainoja; Suomen osuus on ollut avustuksia. RRF ei siis näy valtionvelan velkojapuolella.

Miksi keskuspankkien rooli on suuri?

APP/PEPP-ostot lisäsivät kysyntää eurovaltioiden bondeihin, mikä laski korkoja ja tuki rahoituksen saatavuutta.

Voiko yksilö tietää, omistaako jokin rahasto Suomen lainaa?

Rahastojen salkkuraportit voivat paljastaa omistuksia, mutta valtio ei julkaise täydellistä omistajaluetteloa.

Kuka myöntää luvan ottaa velkaa?

Eduskunta päättää valtuuksista talousarviossa; VM ja Valtiokonttori toimeenpanevat markkinoilla.

Tiivistelmä

• Velkojat: pääosin keskuspankit/viranomaiset, pankit, varainhoitajat sekä eläke- ja vakuutusyhtiöt. Omistajuus vaihtuu, joten nimilistaa ei ole julkisesti.

• Päätöksenteko: Eduskunta määrittää valtuudet, VM strategian ja Valtiokonttori toteutuksen; markkina ja rahapolitiikka määräävät hinnan.

• Välineet: RFGB, RFTB (T-billit) ja EMTN; suojausten jälkeen velka käytännössä euromääräistä.

• Läpinäkyvyys: julkaistaan jakaumat ja allokaatiot, ei todellisten omistajien nimiä.

Päätösketju uudelleen

Alla havainnollistava kaavio siitä, miten päätöksenteko etenee Eduskunnasta markkinoille ja sijoittajiin:

Lähteet:

Velkarakenne ja sijoittajajakauma

- Valtiokonttori – Annual Review of the State Debt Management (2024)

Sisältää yhteenvedon valtionvelasta, liikkeeseenlaskustrategiasta ja riskienhallinnasta. - Valtiokonttorin sijoittajakoosteet ja syndikaatioraportit (mm. tammikuun ja maaliskuun 2025 RFGB- ja RFTB-raportit)

– Näistä saatiin luvut: keskuspankkien osuus ~39–45 %, pankit 21–28 %, varainhoitajat 24–45 %, eläke- ja vakuutusyhtiöt 14–24 %. - Euroclear Finland ja T2S -selvitysmalli – selittää miksi yksittäiset omistajat eivät ole julkisia (omnibus-tilit, jälkimarkkinat).

Päätöksentekoketju ja velkakatot

- Valtiokonttori: Valtionvelan hallinnan tehtävät

– Kuvaa roolit: Eduskunta (budjettivalta ja velkakatto), VM (strategia), Valtiokonttori (operatiivinen toteutus). - Valtion talousarvio (2025) – sisältää velanoton määrälliset valtuudet: enimmäismäärä pitkäaikaiselle velalle 205 mrd €, lyhytaikaiselle 35 mrd €.

- Valtioneuvoston velanhallintastrategia – määrittelee riskinoton periaatteet (kesto, korkosuojaus, valuuttariski).

Rahoituksen saatavuus ja hintatekijät

- Fitch ja Moody’s luottoluokitusraportit (2024) – luottoluokitus AA/Aa1, näkymä vakaa → vaikuttaa riskipreemioon.

- Euroopan keskuspankki (ECB) – APP ja PEPP -ohjelmat

– Raportit osoittavat, että Suomen Pankista tuli 2023 suurin yksittäinen omistaja, keskuspankkiomistukset jopa ~47 % nimellismäärästä. - Valtiokonttorin huutokauppatilastot – kertovat toteutuneet korot ja kysyntä/katetut määrät.

Velkamäärät ja välineet

- Valtiokonttori: Lainakalenteri ja kuukausitilastot – bruttolainanoton ja keskushallinnon velan määrä (169,4 mrd € vuoden 2024 lopussa).

- RFGB-ohjelman esitteet – kuvaavat instrumenttien maturiteetit ja huutokauppakäytännöt.

Läpinäkyvyys ja valvonta

- Valtiontalouden tarkastusviraston (VTV) vuosikertomus – kuvaa, miten velanhallintaa ja talousarvion noudattamista auditoidaan.

- Valtiokonttorin riskienhallintaperiaatteet – mm. johdannaisten käyttö valuutta- ja korkoriskin neutraloimiseen.

{kind=link}