Sisällysluettelo

Tämä on tarkoituksella kirjoitettu taloustermistöä käyttäen, jotta termistö tulisi arkisemmaksi myös vähemmän näihin asioihin perehtyneelle.

Alla termistöä, liu'uta vasemmalle/oikealle nähdäksesi sisällön:

| Termi | Selitys suomeksi | Käytännön merkitys |

|---|---|---|

| T-bill (Treasury Bill) | Valtion lyhytaikainen velkasitoumus, jonka juoksuaika on tyypillisesti 3–12 kk. Myydään alennuksella nimellisarvosta ja lunastetaan nimellisarvosta eräpäivänä. | Käytetään kassanhallintaan: valtio lainaa nopeasti markkinoilta rahaa ja maksaa takaisin lyhyen ajan kuluttua. |

| Rollaus (roll-over) | Vanhan velan erääntyessä otetaan uutta lainaa samaan aikaan, jotta kassasta ei tarvitse maksaa koko velkaa pois. | Mahdollistaa sen, että velkaa ei tarvitse lyhentää kerralla, vaan se jatkuvasti “pyörii” uusissa erissä. |

| RFGB (Republic of Finland Government Bond) | Suomen valtion pitkäaikainen sarjaobligaatio. Juoksuaika yleensä 5–30 vuotta. | Pitkäaikainen perusrahoituskanava valtiolle. |

| Syndikaatio | Uuden lainan liikkeeseenlasku, jossa joukko päämarkkinatakaajia (pankkeja) järjestää ja jakaa lainan sijoittajille. | Käytetään etenkin isoihin uusiin lainoihin, jolloin sijoittajakysyntä kartoitetaan etukäteen. |

| Bid-to-cover | Huutokaupassa saatujen tarjousten summa jaettava myytävällä määrällä. Esim. 2,0 tarkoittaa kaksinkertaista kysyntää tarjontaan nähden. | Mitä korkeampi luku, sitä parempi kysyntä ja likviditeetti. |

| Spread | Lainan tuoton ero viitekorosta (esim. Saksan valtionlaina). | Kuvaa Suomen riskipreemiota markkinoilla: mitä suurempi spread, sitä kalliimpaa rahoitus suhteessa “turvasatamaan”. |

| OMT (Outright Monetary Transactions) | EKP:n ohjelma, jossa se voi ostaa kriisimaiden velkakirjoja jälkimarkkinoilta, jos maa on ESM-ohjelmassa. | Viimekätinen turvaverkko: voi palauttaa markkinatoimivuuden mutta vaatii talousohjelman. |

| ESM (European Stability Mechanism) | Euroalueen pysyvä kriisirahasto. Antaa lainaa maille, joilla on markkinapääsyongelmia. | Ehtoihin kuuluu talouspoliittinen sopeutusohjelma. |

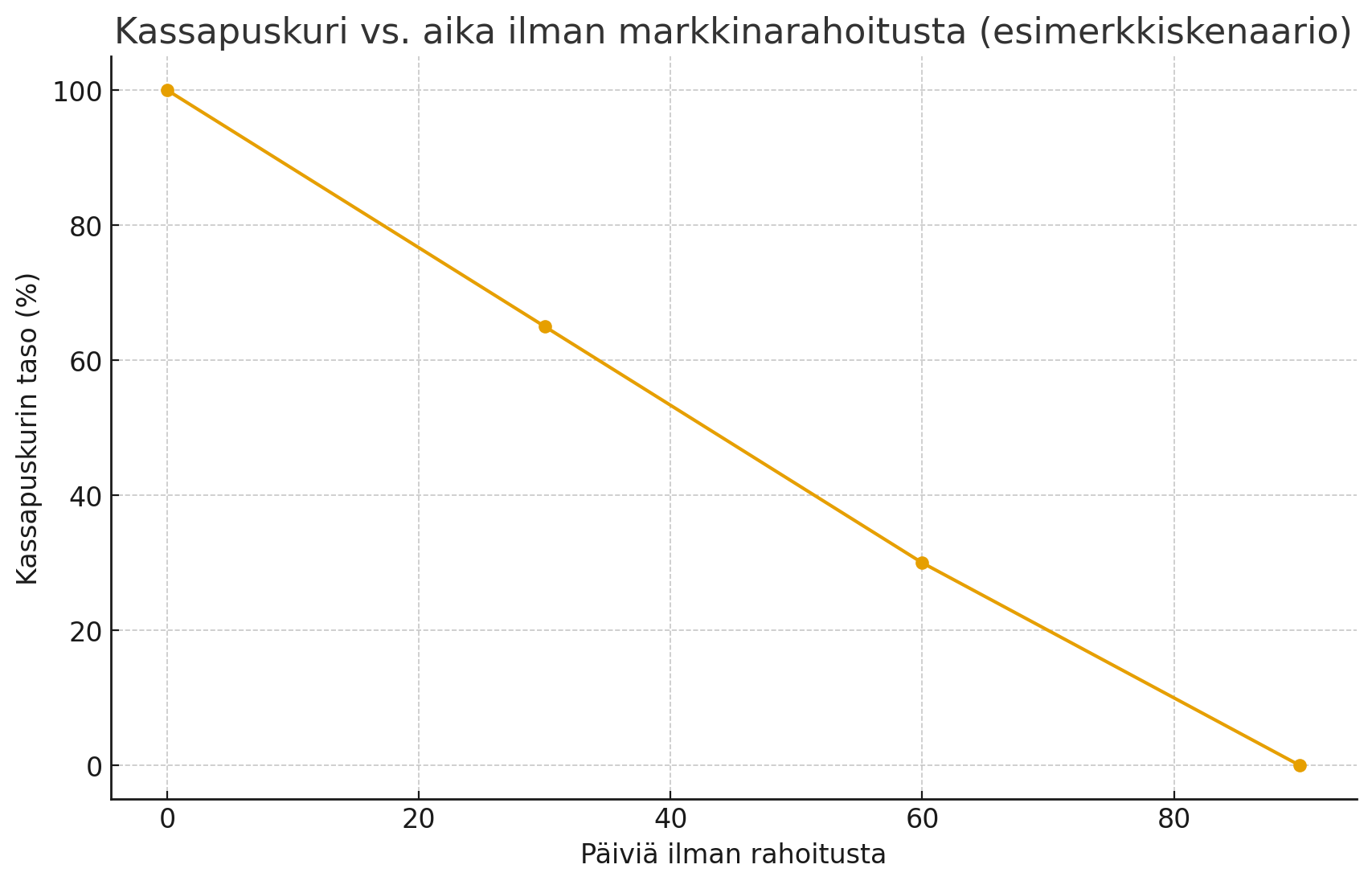

| Likviditeettipuskuri | Käteiskassa, jolla valtio maksaa menojaan, jos markkinoilta ei saada heti rahoitusta. | Puskuri mitoitetaan kattamaan useiden viikkojen maksuvelvoitteet. |

| Luottoluokitus | Luottoluokittajan (kuten Fitch, Moody’s, S&P) arvio valtion kyvystä maksaa velkansa. | Korkeampi luokitus → alempi korko, helpompi markkinapääsy. |

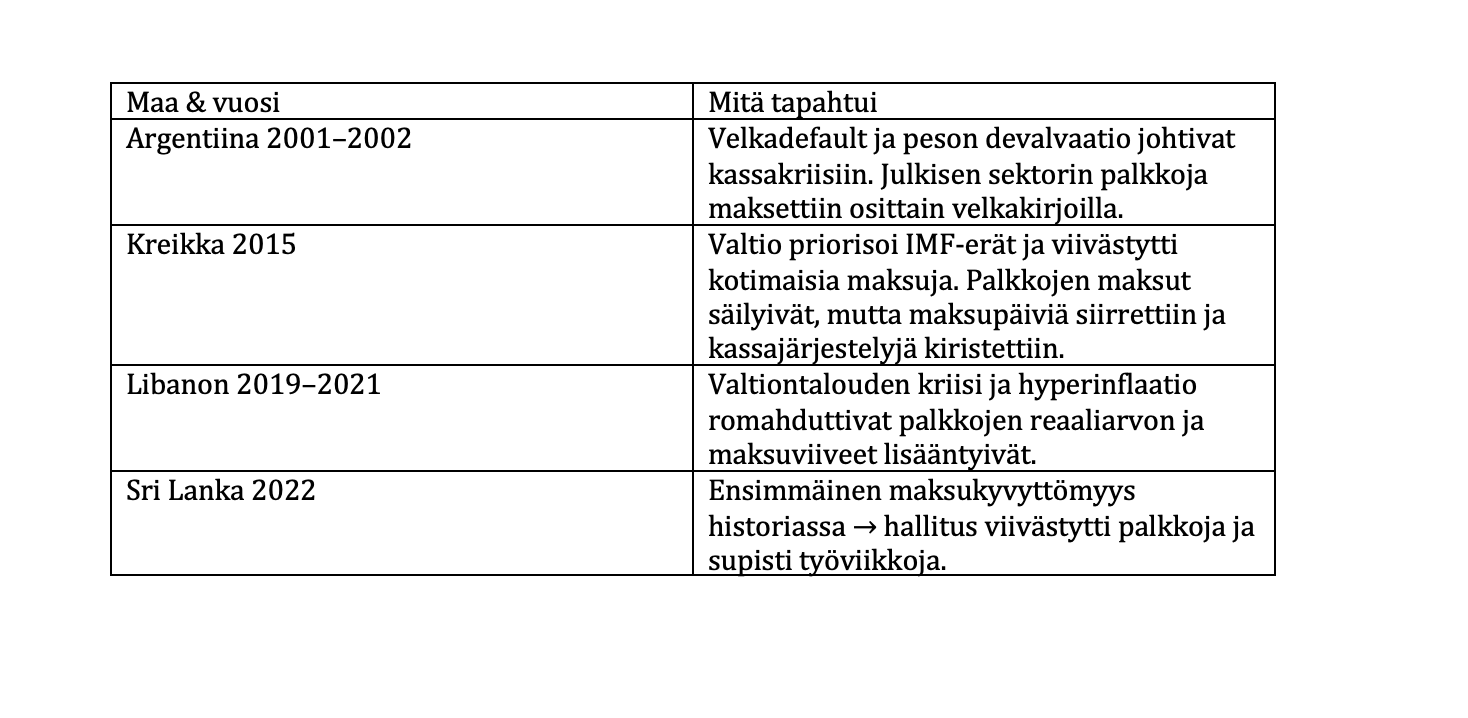

Käytännön esimerkit maailmalta

Suomen tilannearvio

Suomen valtion kassapolitiikka perustuu riittävän likviditeettipuskurin ylläpitoon, joka kattaa useiden viikkojen nettorahavirrat ilman markkinarahoitusta. T-bill-ohjelma on tärkein lyhyen aikavälin väline kassanhallintaan. Luottoluokitus (AA/Aa1) ja laaja sijoittajapohja tukevat markkinapääsyä, joten palkkariski on toistaiseksi matala.

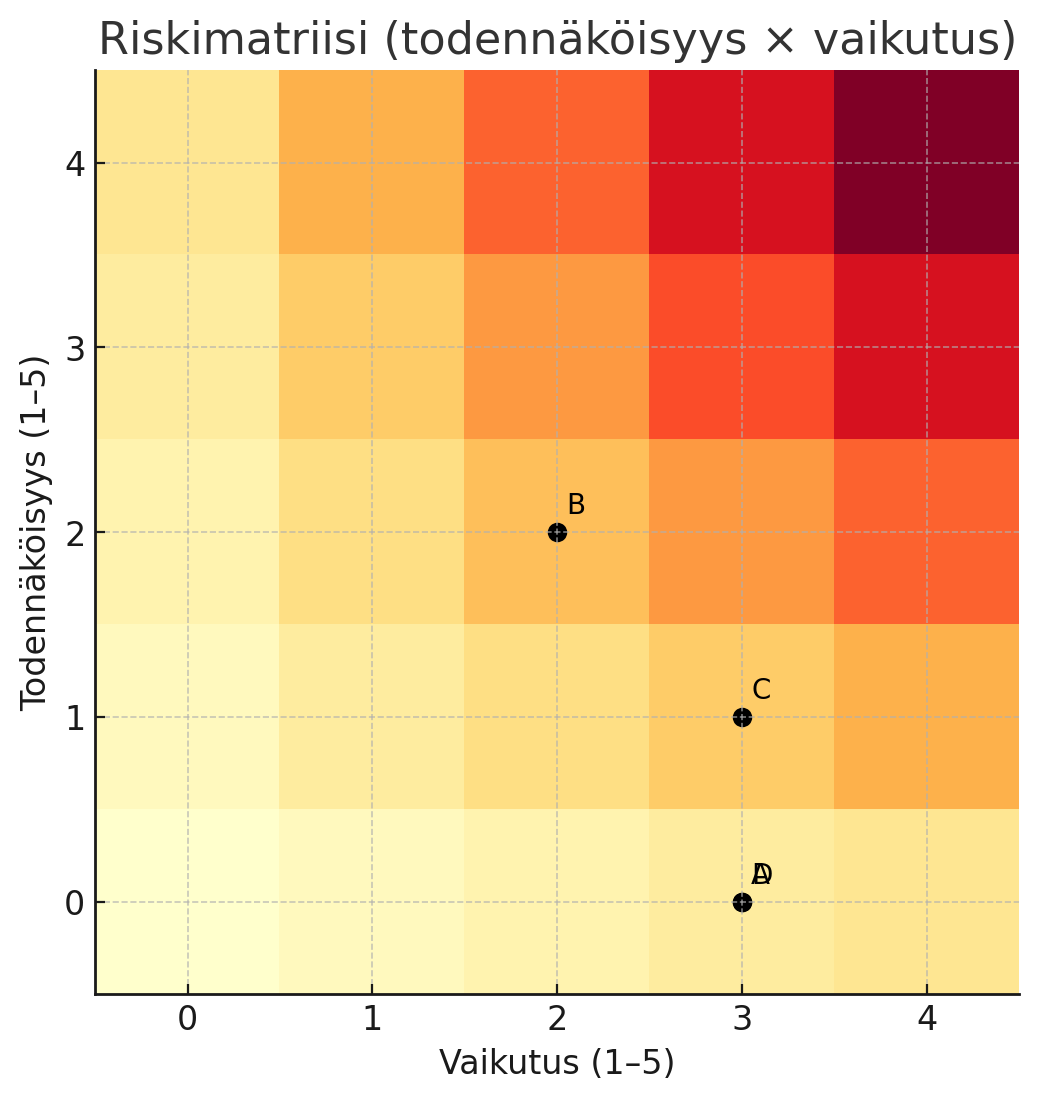

Riskimatriisi: todennäköisyys × vaikutus

Alla oleva riskimatriisi näyttää keskeiset skenaariot ja niiden arviot. Arviot ovat suuntaa-antavia ja perustuvat Suomen luottoprofiiliin ja euroalueen rahapolitiikan reunaehtoihin. Alla taulukko: kuten edellä, voit liu'uttaa vasemmalle/oikealle

| Malli | Skenaario | Todennäköisyys | Vaikutus | Perustelu |

|---|---|---|---|---|

| A | Äkillinen markkinastoppi | Matala | Erittäin suuri | Vaatii usean samanaikaisen shokin; vaikutus olisi välitön, jos myös T-billien rollaus epäonnistuu. |

| B | Hidas kiristyminen | Keskitaso | Keskisuuri | Korkomenot kasvavat, mutta palkanmaksu pysyy turvattuna lyhyellä aikavälillä. |

| C | Ulkoinen shokki + tasevastuut | Matala–keskitaso | Suuri | Nopea bruttotarpeen kasvu väärään aikaan voi aiheuttaa rahoituspaineen ja rollausriskin. |

| D | Rahapolitiikka kiristyy + ohjelmaehtoisuus | Matala | Suuri | ESM-ohjelma ja OMT voivat palauttaa markkinan, mutta viiveellä ja tiukoin ehdoin. |

Tiivistelmä

• Suomen palkkariski on toistaiseksi matala, mutta nopea markkinastoppi voisi johtaa ongelmiin, jos puskurit ehtyvät.

• Kansainväliset esimerkit osoittavat, että palkkojen maksamatta jättäminen on viimeinen keino, jota vältetään siirtämällä muita menoja ja hakemalla kansainvälistä ohjelma-apua.

• Riskimatriisi havainnollistaa, että todennäköisin skenaario on korkojen hidas nousu, joka lisää budjettipainetta mutta ei aiheuta välitöntä kassakriisiä.

Lähteet:

| Lähde | Mitä tietoa käytettiin |

|---|---|

| Valtiokonttori – Annual Review of the State Debt Management (2024) | Valtionvelan kokonaismäärä (169,4 mrd € vuoden 2024 lopussa), bruttolainanoton määrä 2025 (~41,9 mrd €), velanhallinnan strategia ja riskiperiaatteet. |

| Valtiokonttori – Kassapolitiikka ja lainakalenteri | Likviditeettipuskurin periaatteet (”riittävä puskuri useille viikoille”), huutokauppojen ja syndikaatioiden aikataulut. |

| Valtiokonttori – Syndikaatioraportit ja sijoittajakoosteet (2023–2025) | Sijoittajajakaumat: keskuspankit 39–45 %, pankit 21–28 %, varainhoitajat 24–45 %, eläke- ja vakuutusyhtiöt 14–24 %. |

| Valtiokonttori – Päämarkkinatakaajaohjelma | Luettelo 13 päämarkkinatakaajapankista ja niiden rooli likviditeetin ylläpidossa. |

| Valtion talousarvio (2025) | Velkakatot: pitkäaikainen velka max. 205 mrd €, lyhytaikainen max. 35 mrd €. |

| Valtiontalouden tarkastusvirasto (VTV) – Finanssipolitiikan tarkastusraportit | Valvontarakenne ja raportointivastuu eduskunnalle. |

{kind=link}